Beschermt Zilver Echt Tegen Inflatie? Een 100-Jarige Analyse

Is zilver een betrouwbare bescherming tegen inflatie? Dit diepgewortelde geloof in de financiële wereld wordt door een eeuw aan data stevig onderuitgehaald. Een forensische analyse van 100 jaar zilverprijzen en inflatie toont aan dat zilver geen consistente hedge is, maar een uiterst volatiel en regime-afhankelijk actief. Dit is wat u moet weten.

1. De Eeuwenoude Overtuiging

Al sinds de oudheid hebben beschavingen zilver en goud beschouwd als 'echt geld'. In tegenstelling tot papieren valuta, die kunnen worden bijgedrukt en gedevalueerd, behouden deze edelmetalen hun intrinsieke waarde.

Deze reputatie is diep geworteld in ons collectief financieel bewustzijn. Periodes van hyperinflatie en economische crises; van de Weimar Republiek tot de jaren 70, hebben dit beeld alleen maar versterkt. Beleggers vluchten traditioneel naar tastbare activa wanneer het vertrouwen in het financiële systeem afneemt.

Maar klopt deze algemene opvatting nog wel in de moderne economie? Dit onderzoek test de validiteit van zilver als inflatiebescherming over een volledige eeuw, van 1925 tot 2025. We kijken verder dan oppervlakkige correlaties en ontleden de fundamentele, economische en structurele veranderingen die zilver in deze 100 jaar heeft ondergaan.

De resultaten zijn verrassend en genuanceerd.

2. De Nominale Mythe – Schijn Bedriegt

Eerste Indrukken kunnen Bedriegen

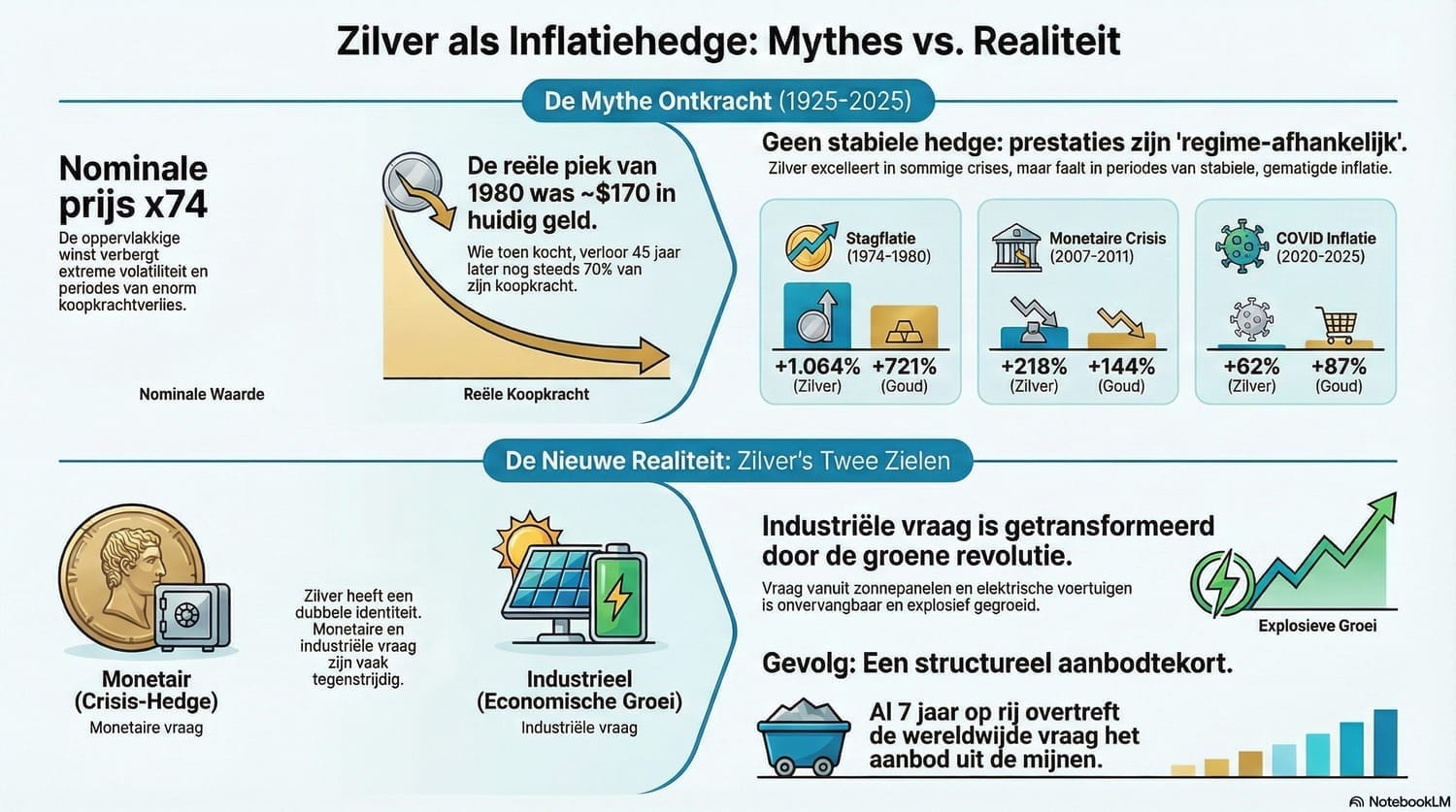

Op het eerste gezicht lijkt de zaak kraakhelder. Wie in 1925 een ounce zilver kocht voor $0,68, zag deze in 2025 meer dan $50 waard worden. Dat is een spectaculaire stijging van bijna 74 keer. De inflatie, gemeten door de Consumer Price Index (CPI), steeg in dezelfde periode 'slechts' ongeveer 18 keer.

Op het oog lijkt zilver een overweldigend succes: het heeft de inflatie niet alleen bijgehouden, maar ruim verslagen.

Deze indrukwekkende, oppervlakkige prestatie is de bron van de hardnekkige mythe. Het suggereert dat zilver niet alleen koopkracht behoudt, maar deze actief vermenigvuldigt.

De Verborgen Realiteit: Appels en Peren

Deze eenvoudige vergelijking is echter fundamenteel misleidend. De economische context van 1925 is volkomen anders dan die van 2025. We moeten twee fundamenteel verschillende monetaire regimes onderscheiden:

Het Beheerde Tijdperk (1925-1971):

Gedurende bijna de eerste helft van onze analyseperiode was zilver geen vrij verhandeld activum. Het was een monetair metaal dat zwaar werd beïnvloed en beheerd door overheden. De Amerikaanse Silver Purchase Act van 1934 verplichtte de schatkist bijvoorbeeld om massaal zilver op te kopen, waardoor de prijs kunstmatig werd ondersteund en losgekoppeld van de werkelijke inflatie- of marktdynamiek. Zilveren munten bleven in circulatie tot 1964.

Het Vrije Markt Tijdperk (1971-2025):

De dynamiek veranderde volledig na de beslissing van president Nixon in 1971 om de goudstandaard los te laten. Dit 'sluiten van het goudvenster' betekende het einde van het Bretton Woods-systeem. Vanaf dit punt werden zilver en goud 'bevrijd' van hun monetaire anker en konden ze vrij handelen op de wereldmarkten. Pas na 1971 begon zilver zich te gedragen als een speculatief activum dat kon reageren op inflatie en devaluatie van de dollar.

De vergelijking van $0,68 (een door de overheid beheerde prijs in een quasi-zilverstandaard) met $50 (een vrij zwevende, speculatieve prijs in een fiat-valutasysteem) is daarom oneerlijk. Het is een schoolvoorbeeld van het vergelijken van appels met peren.

Nominale vs. Reële Zilverprijs (1925-2025)

Prijzen in 2025 Dollars (USD)

Reële Prijs (Lijn): De prijs gecorrigeerd voor inflatie (koopkracht).

Nominale Prijs (Balk): De marktprijs van toen.

3. De Harde Werkelijkheid van de Reële Waarde

Wat is 'Reële Waarde' Echt?

Om de effectiviteit van zilver als inflatiehedge eerlijk te beoordelen, moeten we voorbij de nominale prijzen kijken en ons richten op de reële waarde. De reële prijs is de nominale prijs van een activum, gecorrigeerd voor inflatie. Dit wordt berekend door de nominale prijs te delen door de Consumer Price Index (CPI) op dat moment.

Dit cijfer vertegenwoordigt de werkelijke koopkracht. De cruciale vraag is niet: "Is de dollarprijs van mijn zilver gestegen?" Maar wel: "Kan ik met mijn ounce zilver vandaag meer of minder goederen en diensten kopen dan vroeger?"

Als zilver in reële termen stijgt, heeft de houder zijn koopkracht vergroot.

Als het alleen in nominale termen stijgt, maar in reële termen gelijk blijft, heeft het slechts de koopkracht behouden.

Als het in reële termen daalt, heeft de investeerder koopkracht verloren.

De Mythe van de Piek van 1980

De analyse van de reële zilverprijs onthult een schokkend en contra-intuïtief beeld, dat wordt gedomineerd door één enkele gebeurtenis: de speculatieve piek van januari 1980.

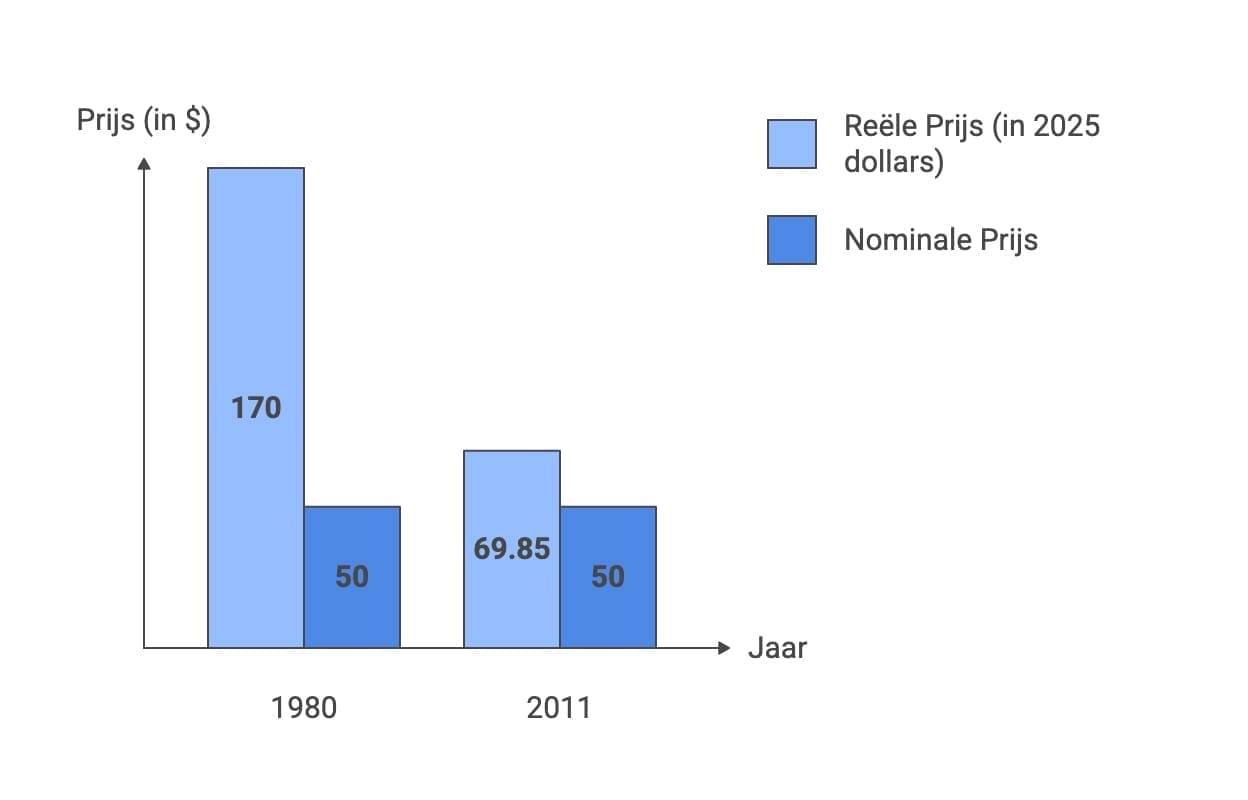

De Nominale Piek: In januari 1980, gedreven door de aanhoudende inflatie van de jaren '70 en de beruchte pogingen van de gebroeders Hunt om de markt te 'corneren', schoot de zilverprijs naar een mythische piek van bijna $50 per ounce.

De Reële Schok: Wanneer deze $50 uit 1980 wordt gecorrigeerd voor de inflatie tussen 1980 en 2025, wordt de werkelijke omvang van deze piek pas echt duidelijk. De $50 van destijds is in de koopkracht van vandaag (2025) equivalent aan ongeveer $170 per ounce.

Dit reële cijfer van $170 is een game-changer. Het stelt alle andere prijsbewegingen in perspectief. De volgende grote bullmarkt voor zilver vond plaats na de financiële crisis van 2008 en piekte in april 2011, ook rond de $49-$50. Nominaal leken de pieken van 1980 en 2011 identiek, wat velen deed geloven dat de 'oude high' was bereikt.

Echter, de reële prijs in april 2011 (uitgedrukt in 2025-dollars) was 'slechts' $69,85. De werkelijke piek in de koopkracht van zilver vond dus plaats in 1980 en was in reële termen meer dan twee keer zo krachtig als de gevierde rally van 2011.

Een Eeuw van Koopkracht: Volatiliteit, niet Behoud

De reële prijsgrafiek van 100 jaar zilver toont geen gestage stijging van koopkracht. Het toont een verhaal van extreme volatiliteit en een lange, pijnlijke bear market.

De implicatie van de $170 reële piek in 1980 is verwoestend voor de stelling dat zilver een stabiele 'store of value' is. Een investeerder die ongelukkigerwijs op de piek van 1980 kocht (tegen een reële waarde van $170) en 45 jaar volhield, zou in 2025 (met een reële prijs van ongeveer $51) nog steeds een verbijsterend reëel verlies van 70% op zijn koopkracht hebben geleden.

Dit is het tegenovergestelde van kapitaalbehoud.

Zilver is dus een catastrofaal slechte buy-and-hold investering als het op het verkeerde moment wordt gekocht. De reputatie als 'hedge' is uitsluitend gebaseerd op de prestaties van investeerders die tijdens de reële dieptepunten kochten (zoals in 1971 of 2001) en niet op een intrinsiek, stabiel vermogen om koopkracht te behouden.

Over de volledige 100 jaar is het beeld genuanceerd. De startprijs in 1925 van $0,68, gecorrigeerd voor de 18,4-voudige inflatie, zou vandaag een koopkracht van ongeveer $12,51 vertegenwoordigen.

De reële prijs in 2025 is $51,72. Ja, over de volledige eeuw heeft zilver zijn koopkracht meer dan verviervoudigd. Echter, de weg daarheen was geen gestage klim, maar een extreem volatiel pad met een 45-jarige 'bear market' in reële termen na de piek van 1980.

Reële Zilverprijs en Inflatie (1925-2025)

Index (1925 = 100)

Cumulatieve CPI: De cumulatieve stijging van de consumentenprijsindex (inflatie).

Zilverprijs Index: Volatiele trend met exponentiële groei aan het einde.

Deze grafiek toont de cumulatieve stijging van de CPI (inflatie) versus de cumulatieve stijging van de nominale zilverprijs, beide sinds 1925 geïndexeerd op 100. De enorme volatiliteit van zilver en de decennialange stagnatie tot 1971 zijn duidelijk zichtbaar.

4. Wélk Type Inflatie? Het Belang van het Economische Regime

De reële analyse toonde aan dat zilver's prestaties niet consistent zijn. Dit leidt tot de kernhypothese van dit rapport: de effectiviteit van zilver als inflatiehedge is 'regime-afhankelijk'. Zilver is geen hedge tegen alle inflatie, maar mogelijk een zeer krachtige hedge tegen bepaalde, specifieke soorten inflatie.

Statistisch onderzoek ondersteunt deze stelling. De correlatie tussen zilver en de CPI is niet statisch, maar dynamisch:

Hoge Inflatie Regimes: In perioden waarin de jaarlijkse inflatie boven de 5% uitkomt, vertoont zilver een sterke positieve correlatie (0.7 tot 0.9) met de CPI. In deze omgevingen beweegt zilver mee met (en vaak sneller dan) de inflatie.

Gematigde Inflatie Regimes: In perioden van gematigde of lage inflatie verzwakt deze correlatie aanzienlijk. In deze omgevingen wordt de zilverprijs gedreven door andere factoren, zoals industriële vraag of de reële rente.

Deze regime-afhankelijkheid verklaart het extreem volatiele prestatieprofiel. We testen deze hypothese aan de hand van vier cruciale, maar fundamenteel verschillende, economische regimes uit onze 100-jarige geschiedenis.

Case Study 1 – De Grote Stagflatie (ca. 1973-1980)

Context: Dit was de 'perfecte storm' voor edelmetalen. Het loslaten van de goudstandaard in 1971 zorgde voor een crisis in het fiat-systeem. Dit werd gecombineerd met de oliecrises, lage economische groei en een exploderende inflatie (stagflatie).

De Amerikaanse CPI-inflatie bereikte 11,1% in 1974, 11,3% in 1979 en een verwoestende 13,5% in 1980.

Prestaties: Dit is het locus classicus—het schoolvoorbeeld—van zilver als inflatiehedge.

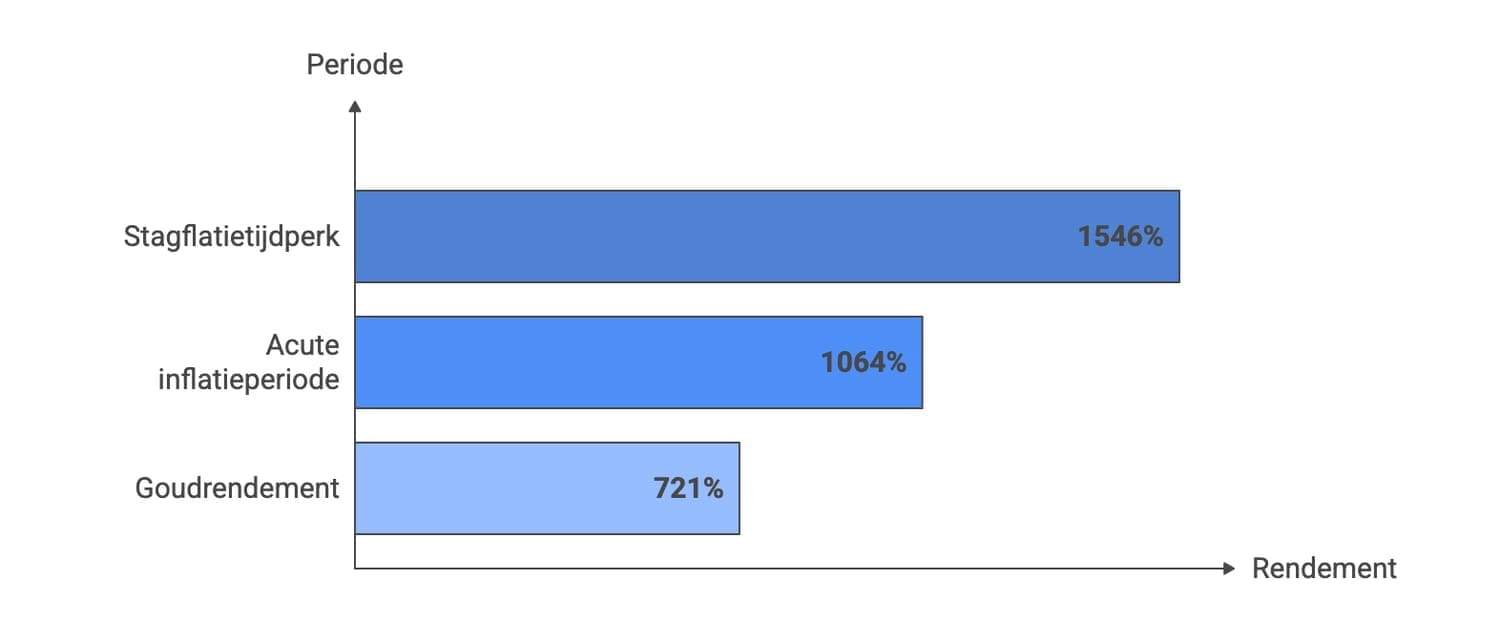

Tijdens het stagflatietijdperk in de jaren '70 leverde zilver een verbijsterend rendement op van +1.546%.

In de meest acute inflatieperiode (1974-1980) steeg zilver met +1.064%. Het presteerde hiermee aanzienlijk beter dan goud, dat in dezelfde periode een (nog steeds indrukwekkende) +721% noteerde.

Cruciaal is dat de reële (inflatie-gecorrigeerde) rendementen van zilver in deze periode gemiddeld meer dan 20% per jaar bedroegen.

Conclusie: In het zwaarste inflatieregime van de 20e eeuw was zilver niet zomaar een 'hedge'; het was een van de best presterende speculatieve activa ter wereld.

De speculatie van de gebroeders Hunt was een versterkende factor, maar de onderliggende motor was de acute inflatie en het totale verlies aan vertrouwen in de dollar.

Advertentie

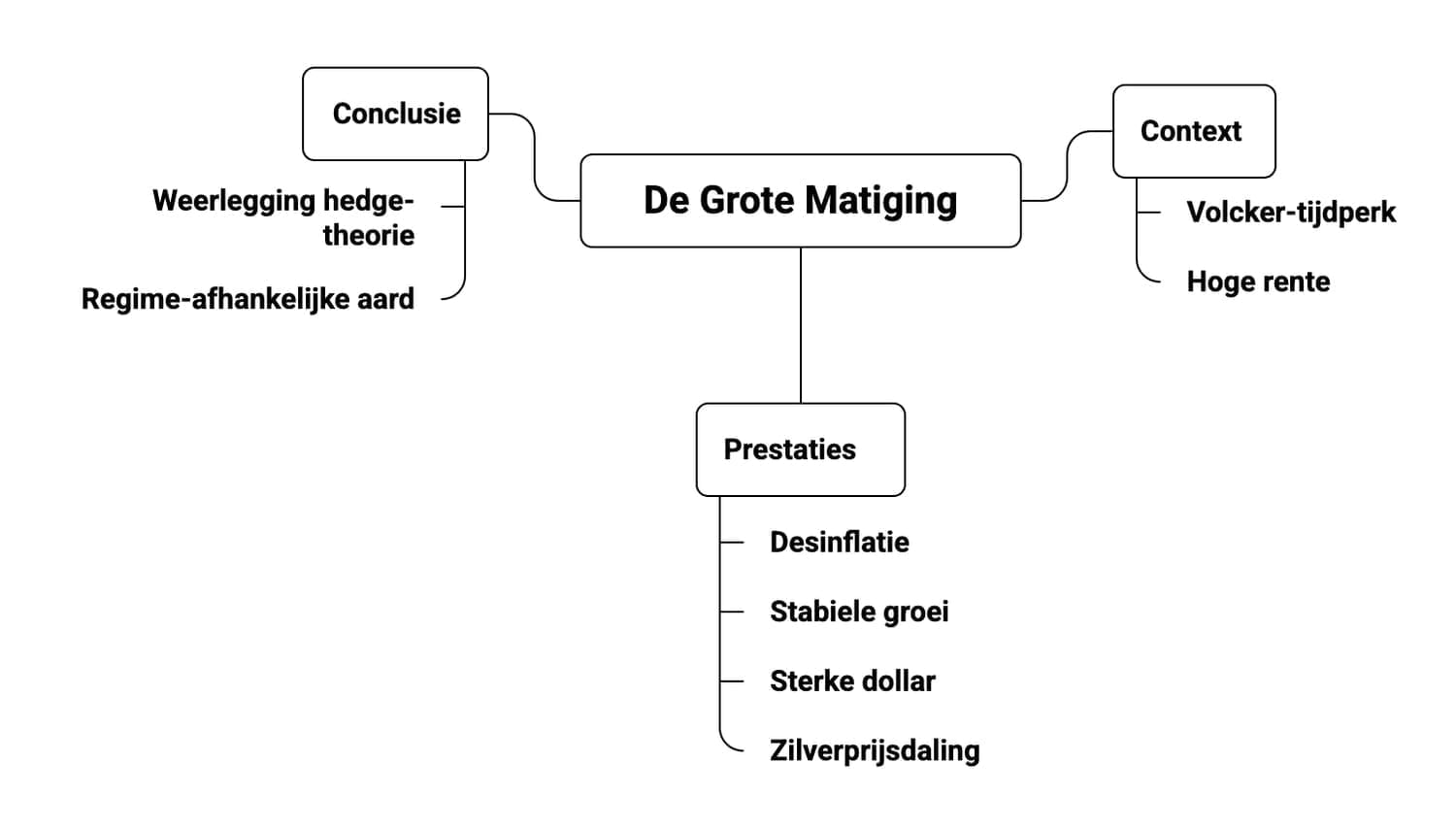

Case Study 2 – De Grote Matiging (ca. 1981-2000)

Context: Dit regime, ook bekend als het 'Volcker-tijdperk', was de directe reactie op de chaos van de jaren '70. De Federal Reserve, onder leiding van Paul Volcker, verhoogde de rente tot ongekende hoogten (boven 20%) om de inflatie te 'breken'.

Dit leidde tot twee decennia van desinflatie (dalende inflatie), stabiele groei, en een sterke dollar. Deze periode wordt in de zilvergeschiedenis de 'Price Suppression Era' genoemd.

Prestaties: Zilver was een 'dood' activum.

Terwijl de economie bloeide, stortte de zilverprijs in. Zoals Deel II aantoonde, begon in 1980 een 45-jarige reële 'bear market'.

Studies tonen aan dat zilver in de jaren '90, een periode van positieve reële rentetarieven, in reële termen daalde. Hoge reële rentetarieven (rente na aftrek van inflatie) zijn funest voor niet-renderende activa zoals zilver en goud, omdat ze een aantrekkelijk, risicovrij alternatief bieden.

Conclusie: Dit regime weerlegt de universele 'hedge'-theorie het krachtigst. Zodra de 'ziekte' (hoge inflatie) was genezen, stortte de vraag naar het 'medicijn' (zilver) volledig in. Dit levert het onomstotelijke bewijs voor de 'regime-afhankelijke' aard van zilver.

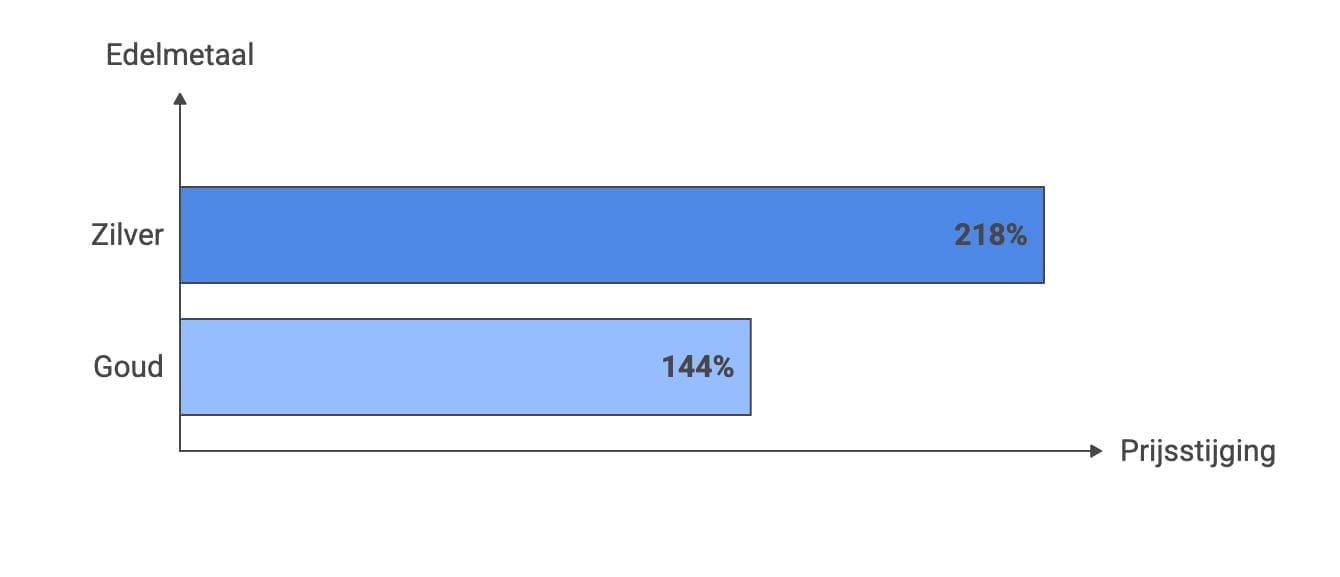

Case Study 3 – Monetaire Inflatie (ca. 2008-2011)

Context: De Grote Financiële Crisis (GFC) van 2008. Dit regime was uniek. De gerealiseerde CPI-inflatie was zeer laag (in 2009 was er zelfs deflatie, met -0,4%). De drijvende kracht was niet de huidige inflatie, maar de angst voor toekomstige, oncontroleerbare inflatie als gevolg van het ongekende monetaire beleid, met name 'Quantitative Easing' (QE), in feite het grootschalig bijdrukken van geld door centrale banken.

Prestaties: Zilver reageerde explosief op deze monetaire inflatie, in plaats van op prijsinflatie.

In de periode 2007-2011 steeg zilver met +218%, en opnieuw presteerde het beter dan goud (+144%).

Dit culmineerde in de (reële) piek van $69,85 in 2011.

Conclusie: Zilver fungeert niet alleen als een hedge tegen gerealiseerde CPI-inflatie (jaren '70), maar ook als een 'high-beta' (meer volatiele) versie van goud tijdens perioden van acute angst voor valutadebasement.

Beleggers kochten zilver als verzekering tegen het mogelijke falen van het monetaire experiment.

Case Study 4 – De COVID-Inflatieschok (ca. 2020-2025)

Context: Dit regime, beginnend in 2020, leek op een perfecte cocktail voor zilver. Massale monetaire en fiscale stimuleringsmaatregelen, gevolgd door aanbodketenproblemen, leidden tot de hoogste inflatie in 40 jaar (piek van 8,0% in 2022). Dit werd gecombineerd met geopolitieke instabiliteit en aanhoudende inflatiezorgen.

Prestaties (De Grote Verrassing): Ondanks de hoogste inflatie sinds het 'gouden tijdperk' van de jaren '70, stelde zilver teleur, relatief gezien.

In de periode 2020-2025 presteerde goud beter dan zilver.

Goud behaalde een rendement van +87%, terwijl zilver achterbleef met +62%.

Analyse van de Afwijking: Waarom brak het patroon? Waarom faalde zilver (relatief) tijdens dit schoolvoorbeeld van een hoog-inflatieregime?

Deels werd dit toegeschreven aan de 'veilige haven'-status van goud, die sterker was tijdens de geopolitieke onzekerheid.

De meest waarschijnlijke verklaring ligt echter in de 'tweede ziel' van zilver: zijn industriële identiteit. De hoge inflatie werd beantwoord met agressieve renteverhogingen van de Federal Reserve, wat onmiddellijk de angst voor een wereldwijde recessie aanwakkerde. Een recessie is desastreus voor de industriële vraag naar grondstoffen. Omdat zilver voor 50-60% een industriële grondstof is, drukte de recessievrees op de prijs, zelfs terwijl de inflatievrees de prijs opdreef.

De correlatie van zilver met inflatie werd overschreven door de (negatieve) correlatie met de industriële conjunctuurcyclus. Goud, dat deze industriële last niet heeft, kon vrijer stijgen als pure monetaire hedge.

Zilverprestaties in Economische Regimes

Totaal Rendement (%) per Periode

Zilver (Reeks 1): Extreem rendement tijdens hoge inflatie (jaren '70), maar kwetsbaar tijdens desinflatie.

Goud (Reeks 2): Presteert ook sterk in crises, maar met minder volatiliteit dan zilver.

Zilver presteert extreem goed in periodes van hoge inflatie en monetaire crisis, maar faalt in periodes van desinflatie en stabiele groei. Tijdens de recente COVID-inflatie werd het overtroffen door goud vanwege recessievrees.

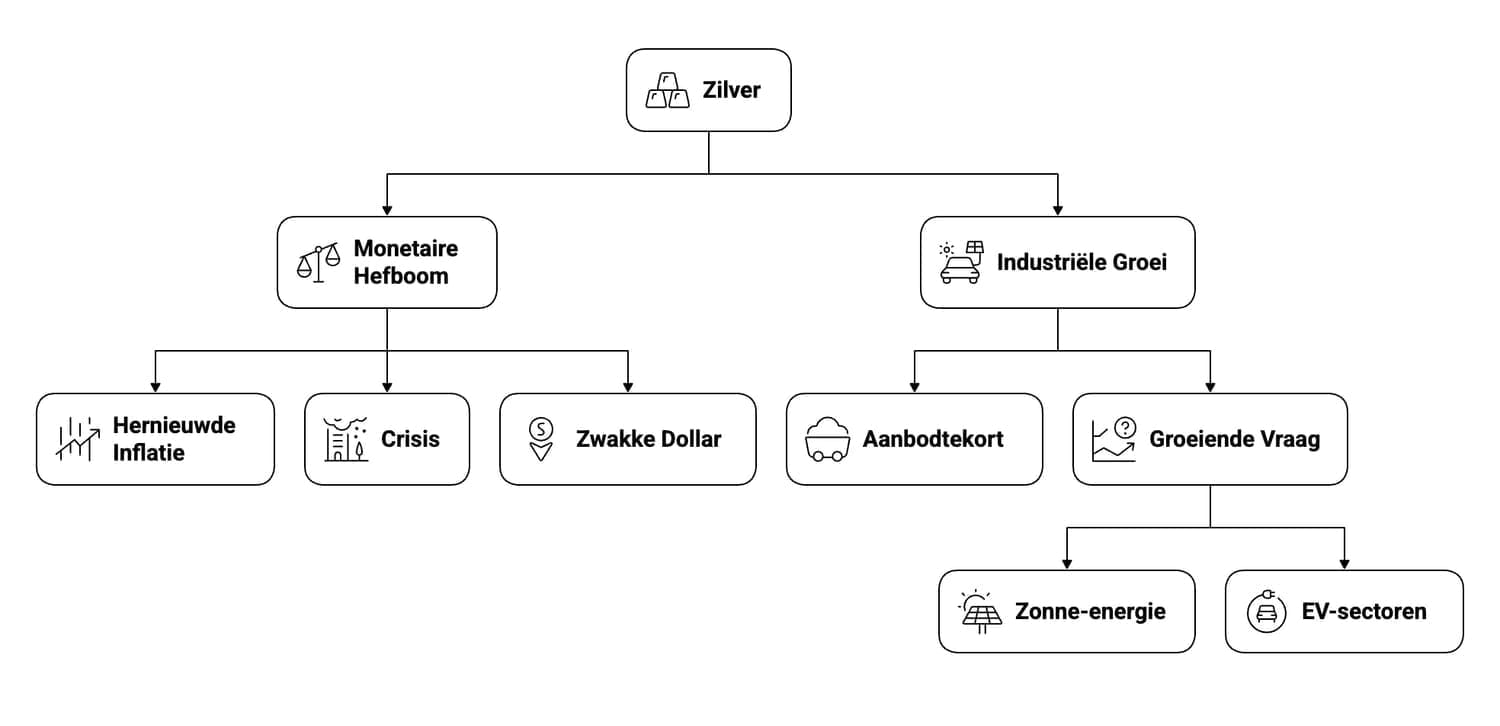

5. De Fundamentele Breuk – De Twee Zielen van Zilver

De verrassende onderprestatie van zilver tijdens de COVID-inflatie is geen afwijking; het is het bewijs van een fundamentele verschuiving in de identiteit van het metaal die zich gedurende 100 jaar heeft voltrokken. Om zilver in 2025 te begrijpen, moet men zijn dubbele identiteit erkennen.

De Hybride Aard van Zilver

Zilver is uniek in het grondstoffenspectrum. Het is noch een pure industriële grondstof (zoals koper), noch een puur monetair metaal (zoals goud). Het leeft in twee werelden en dient twee meesters.

Goud: De vraag naar goud wordt gedomineerd door investeringen (als 'veilige haven') en juwelen. De industriële vraag is relatief klein.

Zilver: De vraag naar zilver wordt gedomineerd door industrieel verbruik, dat goed is voor 50% tot 60% van de totale jaarlijkse vraag.

Deze dubbele identiteit betekent dat de prijs van zilver wordt gedreven door twee krachten die vaak tegenstrijdig zijn:

Monetaire Vraag: Dit is de 'inflatiehedge'-vraag. Investeerders kopen zilver als de economie slecht presteert, de inflatie hoog is, of er angst is voor een crisis. Dit is een contra-cyclische vraag.

Industriële Vraag: Dit is de 'economische groei'-vraag. Fabrikanten kopen zilver omdat het essentieel is voor productie. Deze vraag stijgt als de economie groeit en daalt tijdens een recessie. Dit is een pro-cyclische vraag.

De zilverprijs is het permanente touwtrekken tussen deze twee zielen. De COVID-inflatie-case study (2020-2025) toonde dit perfect: de angst voor een recessie (negatief voor industriële vraag) remde de prijsstijging door de inflatie (positief voor monetaire vraag).

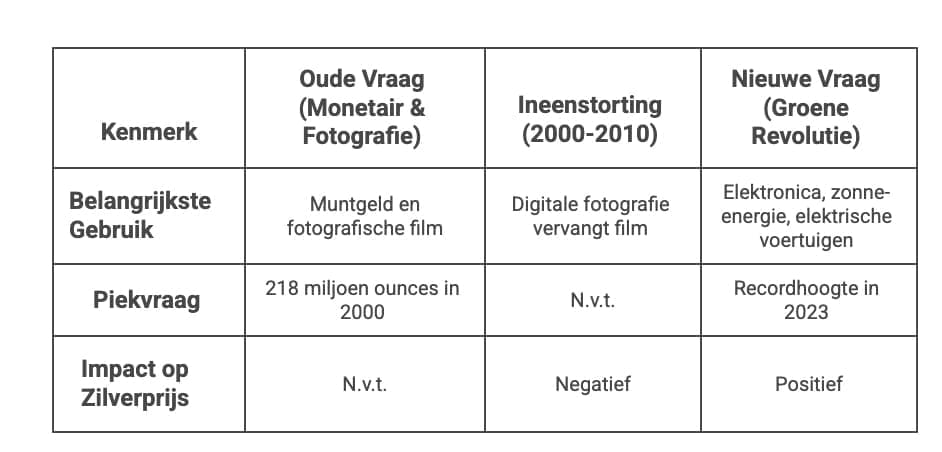

De Evolutie van de Industriële Vraag (1925-2025)

De aard van deze industriële vraag is in 100 jaar tijd onherkenbaar veranderd.

De Oude Vraag (Monetair & Fotografie):

In 1925 was de vraag primair monetair (muntgeld).

Naarmate de 20e eeuw vorderde, nam de fotografie het over. Zilverhalogeniden waren de kern van fotografische film. Deze vraag bereikte zijn absolute piek in het jaar 2000, met een verbruik van 218 miljoen ounces zilver, wat destijds ongeveer 25% van de totale industriële vraag vertegenwoordigde.

De Ineenstorting (ca. 2000-2010): De opkomst van digitale fotografie betekende een existentiële klap voor de zilvermarkt. Deze cruciale vraagcategorie implodeerde.

In 2020 was de vraag vanuit fotografie gedaald tot slechts ~30 miljoen ounces. Deze 'vernietiging' van vraag was een enorme structurele tegenwind voor de zilverprijs in het eerste decennium van de 21e eeuw.

De Nieuwe Vraag (De Groene Revolutie):

Die ingestorte vraag werd opgevangen en volledig overweldigd door een nieuwe, structurele vraag, gedreven door de 'groene transitie' en moderne technologie.

Elektronica: Zilver is de beste elektrische geleider op aarde. Het is onmisbaar in bijna elk elektronisch apparaat, van smartphones en 5G-basisstations tot de bedieningselementen in elektrische voertuigen.

Zonne-energie (PV): Dit is de grootste nieuwe motor. Zilverpasta is een cruciaal onderdeel van fotovoltaïsche cellen (zonnepanelen) om de opgewekte elektriciteit te geleiden. De vraag vanuit deze sector is de afgelopen tien jaar geëxplodeerd en bereikte in 2023 een recordhoogte.

Elektrische Voertuigen (EV's): EV's bevatten aanzienlijk meer zilver dan traditionele auto's (voor o.a. stuurmodules, laadsystemen en batterijmanagement) en spelen een vitale rol in de elektrificatie van transport.

De Gevolgen: Structurele Deficits en een Nieuwe Investeringsthese

Deze transformatie van de vraag heeft diepgaande gevolgen. In tegenstelling tot de vraag vanuit fotografie (die kon worden vervangen door digitale technologie), is de nieuwe 'groene' vraag fysiek, onvervangbaar met de huidige technologie, en wordt deze onderschreven door wereldwijd overheidsbeleid dat de energietransitie stimuleert.

Dit heeft de fundamentele marktbalans van zilver gekanteld. De markt bevindt zich nu in een structureel aanbodtekort.

2025 markeert naar verwachting het zevende achtereenvolgende jaar waarin de wereldwijde vraag naar zilver het aanbod overtreft.

De wereldwijde mijnproductie is de laatste jaren gestagneerd of zelfs gedaald, terwijl de vraag is geëxplodeerd.

Als gevolg hiervan zijn de vrij verhandelbare zilvervoorraden "sterk verminderd".

Deze structurele tekorten creëren een fundamentele bodem onder de prijs, een factor die volledig losstaat van inflatie, rentetarieven of de waarde van de dollar.

Zelfs als de wereldeconomie vertraagt, wordt verwacht dat de industriële vraag robuust blijft, met name vanuit de 'groene' sectoren.

De investeringsthese voor zilver is in 100 jaar tijd 180 graden gedraaid. In 1925 was het een monetair activum dat op het punt stond te worden gedemonetiseerd. In 2025 is het een industrieel activum dat gekritiseerd is, officieel bestempeld als een 'critical mineral' door de Amerikaanse Geological Survey, essentieel voor de moderne economie en de energietransitie.

De stelling dat zilver slechts een inflatiehedge is, negeert daarmee de belangrijkste (en meest bullish) factor van de moderne zilvermarkt: de onverzadigbare en groeiende industriële vraag die leidt tot structurele aanbodtekorten.

6. Statistische Analyse en Vergelijkend Onderzoek

Kwantificering van de Correlatie met Inflatie

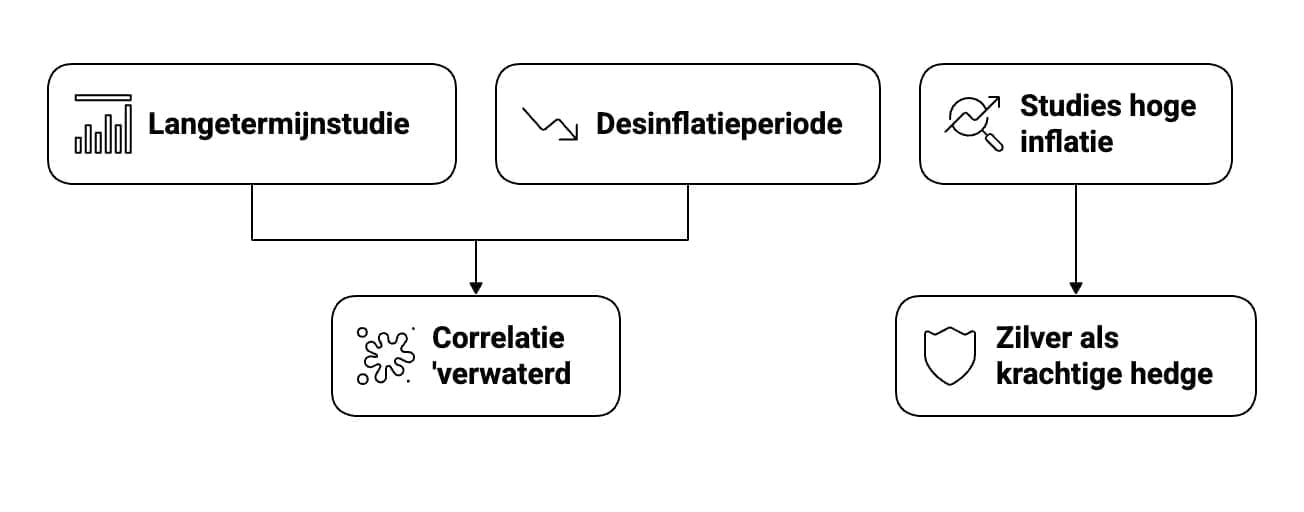

De case studies in hoofdstuk 4 suggereerden een genuanceerde relatie. De academische consensus bevestigt dit beeld. De correlatie tussen zilver en inflatie is complex en verre van perfect.

Een langetermijnstudie die data analyseerde van 1791 tot 2010, concludeerde dat goud wel als langetermijn-hedge tegen de Amerikaanse CPI fungeert, maar dat zilver dat niet doet.

Andere studies, die zich meer richten op specifieke perioden, vinden juist dat zilver een sterkere positieve correlatie met inflatie heeft dan goud, specifiek tijdens die perioden van hoge inflatie.

Deze bevindingen lijken tegenstrijdig, maar ze zijn het niet. Ze bevestigen de 'regime-afhankelijke' hypothese.

De langetermijnstudie (1791-2010) laat zien dat over een zeer lange periode de correlatie 'verwaterd' wordt. De lange, pijnlijke desinflatieperiode (1980-2000), waarin zilver daalde terwijl de CPI (gematigd) steeg, vernietigt de statistische langetermijncorrelatie.

De studies die zich richten op hoge inflatie bevestigen de bevindingen uit hoofdstuk 4: wanneer inflatie de dominante economische zorg is (zoals in de jaren '70), gedraagt zilver zich als een krachtige hedge.

De 'algemene opvatting' is dus gebaseerd op een selectieve (maar valide) lezing van de data, waarbij de prestaties tijdens de stagflatie van de jaren '70 worden geëxtrapoleerd naar een universele waarheid.

De data van 1980-2000 en 2020-2025 bewijzen dat deze waarheid niet universeel is.

Vergelijking met Goud – De Stabiele Koning vs. de Volatiele Prins

De relatie met goud is cruciaal om zilver te begrijpen.

Langetermijnrendement (1925-2023): Over de afgelopen 98 jaar heeft goud een stabieler en hoger samengesteld jaarlijks rendement (CAGR) laten zien dan zilver.

Goud: +4,81% CAGR.

Zilver: +3,71% CAGR.

Over de lange termijn was goud de superieure en stabielere opslag van waarde.

Korte Termijn (Crisis) Rendement: In specifieke bullmarkten (crisisperioden) is zilver de duidelijke winnaar, juist vanwege zijn volatiliteit.

1974-1980: Zilver (+1.064%) verslaat Goud (+721%).

2007-2011: Zilver (+218%) verslaat Goud (+144%).

Dit bevestigt de rol van zilver als een 'high-beta' (hefboom) spel op goud. Wanneer een monetaire crisis investeerders naar goud drijft, volgt zilver en presteert het vaak beter vanwege zijn kleinere, meer volatiele markt.

De onderprestatie van zilver op de lange termijn (3,71% vs 4,81%) is logisch te verklaren door de fundamentele 'zwarte zwaan': de ineenstorting van de vraag vanuit de fotografie. Goud heeft nooit te maken gehad met een dergelijke structurele vernietiging van een van zijn kernvraag-categorieën.

Het feit dat zilver ondanks deze enorme tegenwind toch een positief reëel rendement wist te behalen over 100 jaar, kan juist als een teken van onderliggende kracht worden gezien. Nu deze tegenwind is veranderd in een structurele meewind (zonne-energie), is het plausibel dat de prestaties van zilver in de 21e eeuw die van goud kunnen overtreffen.

De Goud/Zilver Ratio – De Relatieve Waarde-Meter

Een cruciale tool om zilver te begrijpen is de Goud/Zilver Ratio: hoeveel ounces zilver zijn er nodig om één ounce goud te kopen?

Een hoge ratio (>80:1) suggereert dat zilver ondergewaardeerd is ten opzichte van goud.

Een lage ratio (<50:1) suggereert dat zilver overgewaardeerd is.

In 2025 sprak de ratio boekdelen: het piekte naar 105:1, een extreem hoog niveau, waarna zilver "snel een inhaalslag maakte" om deze verhouding te normaliseren.

Historisch gezien zijn dergelijke extremen vaak voorbodes geweest van sterke zilverrally's.

Goud/Zilver Ratio (1970 - 2025)

Historische Extremen & Huidige Stand

Zilver is goedkoop t.o.v. goud. (Bijv. 1991, 2020, Nu)

Het langjarig gemiddelde ligt vaak rond de 55-60x.

Zilver is duur. (Bijv. 1980 Hunt Bros, 2011 Top)

Een hoge ratio (>80) geeft aan dat zilver ondergewaardeerd is ten opzichte van goud. De extreme ratio van boven de 100 in 2025 was een belangrijke aanwijzing voor de sterke inhaalslag die zilver daarna maakte.

7. Conclusie: Het Genuanceerde Oordeel over een Hybride Metaal

Het Eindoordeel over de Hypothese

De centrale vraag van dit onderzoek was of de algemene opvatting—dat zilver een bescherming is tegen inflatie—klopt over de periode 1925-2025.

Het antwoord is een ondubbelzinnig nee, indien 'bescherming' wordt geïnterpreteerd als een consistente, betrouwbare of stabiele hedge.

De 100-jarige data tonen dat zilver geen effectieve hedge is tijdens perioden van gematigde inflatie of desinflatie. Het presteerde catastrofaal (in reële termen) tijdens de 'Grote Matiging' van 1980-2000.

De data tonen dat het geen stabiele 'store of value' is. De reële piek van 1980 ($170 in 2025-dollars) is 45 jaar later nog niet benaderd, wat resulteert in een massaal koopkrachtverlies voor investeerders die op de piek kochten.

De data van 2020-2025 tonen dat zelfs een terugkeer van hoge inflatie geen garantie is voor outperformance, aangezien de industriële component van zilver (en de bijbehorende recessievrees) zijn monetaire rol kan overschaduwen.

Echter, de opvatting dat zilver kan beschermen tegen specifieke, hoge inflatieregimes, wordt door de data krachtig bevestigd.

Tijdens de stagflatie van de jaren '70 was zilver een van de best presterende activa op aarde.

Tijdens de monetaire crisis van 2007-2011, gedreven door angst voor valutadebasement, presteerde het opnieuw beter dan goud.

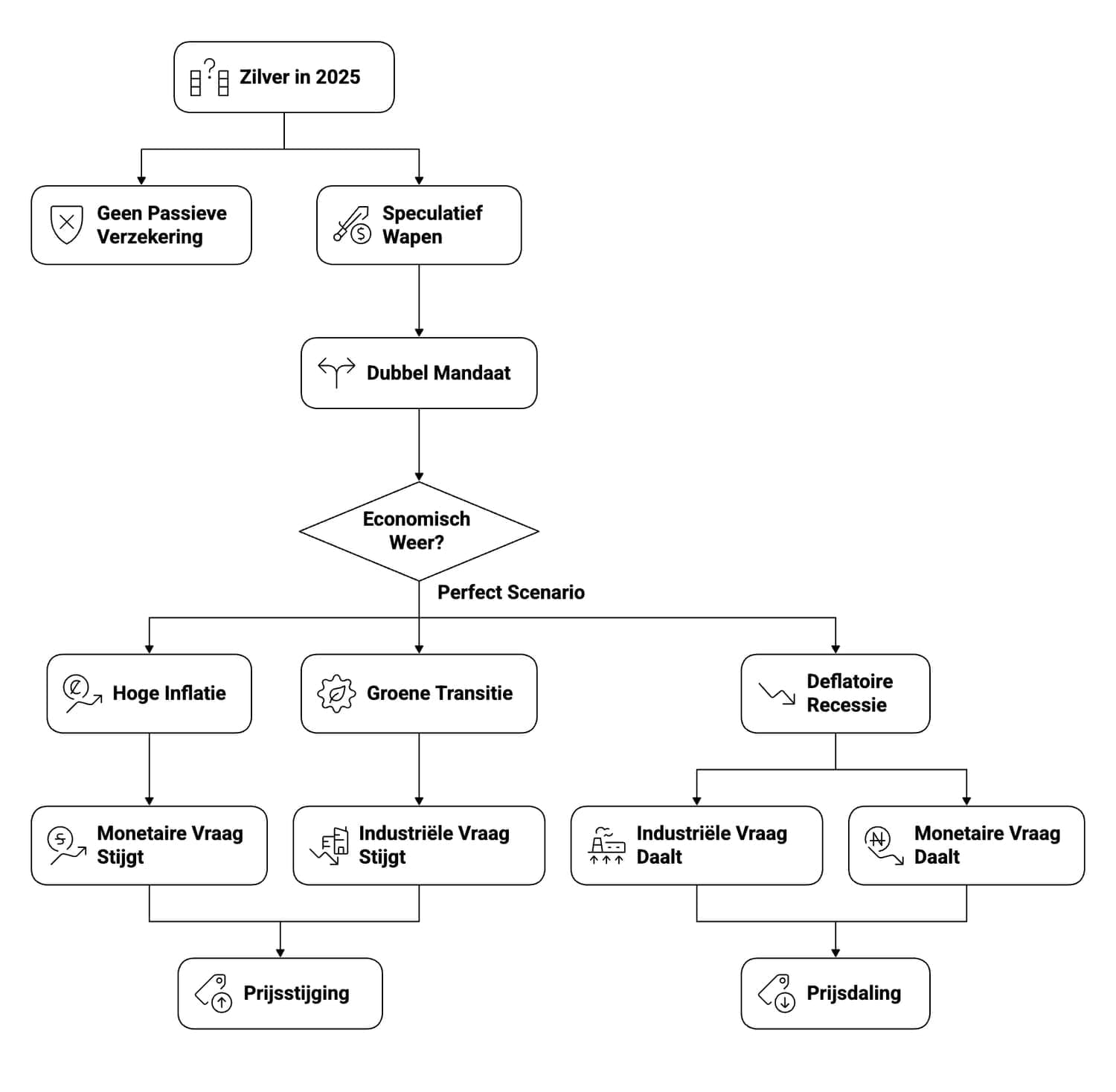

Concluderend, zilver is geen passieve verzekering tegen inflatie; het is een actief, speculatief wapen dat uiterst effectief is in specifieke economische 'oorlogszones' (stagflatie, monetaire crisis), maar dat zwaar onderpresteert in tijden van economische 'vrede' (gematigde groei en inflatie).

De Nieuwe Realiteit van Zilver (2025 en Verder)

De 100-jarige analyse onthult een activum in volle transformatie. De historische reden om zilver te bezitten (als een 'armoedegoud' of monetaire hedge) wordt ingehaald en mogelijk overtroffen door de moderne reden: zilver is een onmisbare, 'kritieke grondstof' die de ruggengraat vormt van de groene energietransitie.

De investeringsthese voor zilver in 2025 is daarom fundamenteel tweeledig:

De Monetaire Hefboom: In tijden van hernieuwde inflatie, crisis, of een zwakke dollar, zal zilver waarschijnlijk zijn historische rol als 'high-beta' goud hervatten en goud in rendement overtreffen.

De Industriële Groei: Onafhankelijk van de inflatie, wordt de zilverprijs nu structureel ondersteund door een meerjarig aanbodtekort, gedreven door de niet-onderhandelbare en groeiende vraag vanuit de zonne-energie- en EV-sectoren.

Strategische Overwegingen voor de Moderne Investeerder

Voor een investeerder in 2025 is zilver een fundamenteel ander activum dan het was in 1925 of zelfs 1980.

Geen Passieve Verzekering: Zilver mag niet worden gezien als een stabiele, passieve "verzekering" in de portefeuille. Die rol is traditioneel en consistent weggelegd voor goud.

Wel een Speculatief Wapen met Dubbel Mandaat: Zilver moet worden gezien als een tactisch, speculatief activum met een dubbel mandaat, waarvan de prestaties afhangen van het economische weer.

Het 'Perfecte' Scenario: Het ideale scenario voor zilver is niet langer alleen stagflatie (jaren '70). Het is een combinatie van hoge inflatie (die de monetaire vraag stimuleert) én een agressieve groene transitie (die de industriële vraag en tekorten verergert). Een dergelijk scenario zou een prijsstijging kunnen veroorzaken die de reële pieken uit het verleden overtreft.

Het 'Slechtste' Scenario: Het risicoscenario is een ernstige wereldwijde deflatoire recessie, die zowel de industriële vraag (vanwege krimpende economische activiteit) als de monetaire vraag (vanwege afnemende inflatie-angst) gelijktijdig zou vernietigen.

Gezien de huidige macro-economische trends van aanhoudende inflatoire druk en de onomkeerbare politieke en economische toewijding aan de energietransitie, lijkt de fundamentele achtergrond voor zilver in 2025 sterker, en complexer, dan op enig ander moment in de afgelopen 100 jaar.

De mythe van zilver als simpele inflatiehedge is ontkracht, maar daarvoor in de plaats is een veel interessantere, zij het complexere, realiteit gekomen.

Bronnen: Analyse gebaseerd op data van de U.S. Bureau of Labor Statistics (CPI), World Bank, Silver Institute, en historische handelsdata (1925-2025). Dit artikel is voor educatieve doeleinden en vorm geen financieel advies.

Ook interessant:

Meer van dit?

Schrijf je gratis in!

Ontdek wat andere verzamelaars nog niet weten.

Krijg gratis updates, inzichten en verrassende feiten over zilver; onafhankelijk, helder en altijd actueel.

Meld je aan en loop voorop.

1–2 mails per maand, nooit spam!

Name

Email: freek@muntenvanzilver.nl