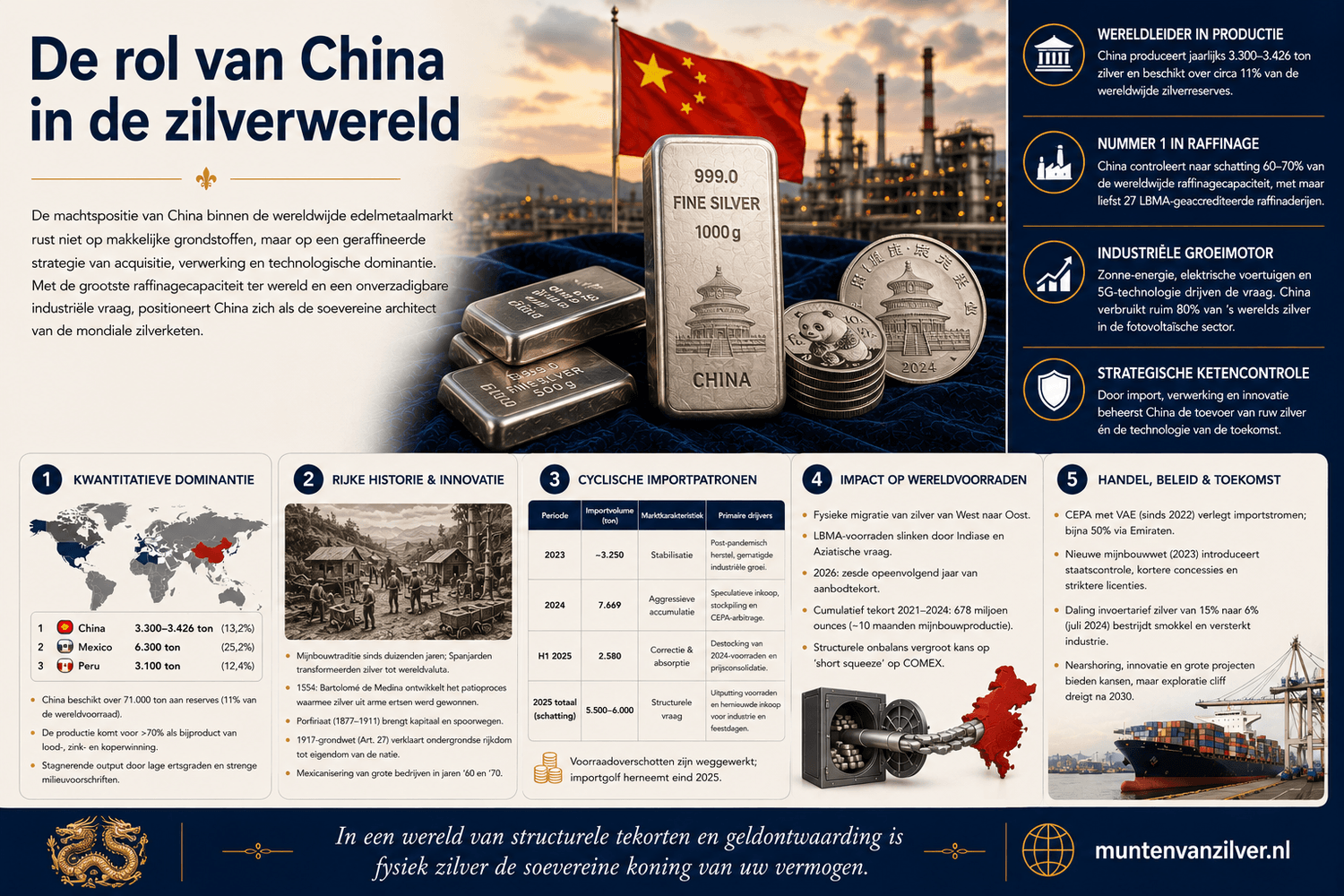

De rol van China in de zilverwereld

Actuele zilverprijs per gram

De machtspositie van China binnen de wereldwijde edelmetaalmarkt rust paradoxaal genoeg niet op een overvloed aan makkelijk winbare grondstoffen, maar komt juist voort uit een geraffineerde omgang met schaarste en complexiteit. Hoewel de Volksrepubliek een van de belangrijkste zilverproducenten op het wereldtoneel is, kampt het binnenland met dalende ertsgraden. Dit heeft de nationale strategie noodgedwongen doen verschuiven van pure extractie naar grootschalige acquisitie, verwerking en technologische dominantie over het eindproduct. China positioneert zich hiermee steeds nadrukkelijker als de soevereine architect van de mondiale zilverketen.

De resource paradox en de prijsinelasticiteit van het aanbod

Volgens gezaghebbende marktanalyses van onder andere de US Geological Survey beschikt China over een omvangrijke zilverreserve van naar schatting 71.000 metrische ton, wat neerkomt op circa 11 procent van het wereldtotaal. Hoewel het land hiermee stevig in de mondiale top vijf staat, is de geologische distributie sterk geconcentreerd binnen provincies zoals Henan, Yunnan, Xinjiang, Jiangxi en Binnen Mongolië. Het absolute epicentrum van de recente mijnbouw bevindt zich in Binnen Mongolië, waar de Shuangjianzishan mijn in Chifeng City is uitgegroeid tot de grootste zilvermijn van Azië en de vijfde grootste ter wereld. Deze uitzonderlijke locatie vormt een zeldzame troef in een landelijk landschap dat voor het overgrote deel kampt met verouderende mijnschachten.

De reële keerzijde van deze reserves is de relatief arme ertsgradatie. In tegenstelling tot de weelderige, pure zilveraders in Mexico of Peru, bestaat het Chinese zilver hoofdzakelijk uit complexe polymetaalertsen. Dit betekent dat de winning buitengewoon kostbaar en energie intensief is. Die geologische realiteit vertaalt zich direct in de nationale productiecijfers, die ondanks stijgende prijzen een stagnerend tot licht dalend patroon vertonen met een jaarlijkse output van tussen de 3.300 en 3.426 metrische ton. Meer dan 70 procent van het Chinese zilver komt namelijk vrij als bijproduct van de lood, zink en koperwinning, wat het binnenlandse aanbod volstrekt prijsinelastisch maakt. Zelfs bij een forse prijsstijging kan de productie niet zomaar worden opgeschaald, tenzij de vraag naar basismetalen in de bouw en infrastructuur eveneens toeneemt.

Een cruciale, vaak onderbelichte factor achter het haperende Chinese mijnvolume is de dwingende milieuhandhaving onder president Xi Jinpings doctrine van de Ecologische Beschaving. De tijd van ongereguleerde groei heeft plaatsgemaakt voor draconische inspecties door overheidsinstanties zoals het Energy Bureau. In Binnen Mongolië leidde dit recent tot de sluiting van diverse mijnbouwlocaties wegens overproductie en onveilige afvalbassins. Deze crackdowns dienen een strategisch dubbeldoel. Enerzijds beschermen ze het milieu tegen zware metalen in het grondwater, anderzijds centraliseren ze de productie bij grote, controleerbare staatsbedrijven. Dit beleid creëert echter een kunstmatige schaarste in de binnenlandse toevoer van concentraten, waardoor de importafhankelijkheid nog verder toeneemt.

De strategie van de smelter: Wereldwijde dominantie in raffinagecapaciteit

De ware, onwrikbare macht van China in de zilverketen ligt dan ook niet in de diepe mijnschachten, maar in de metallurgische verwerking aan de oppervlakte. Door de afgelopen twintig jaar systematisch en grootschalig te investeren in hoogwaardige verwerkingsinfrastructuur, heeft het land zichzelf getransformeerd tot de onbetwiste raffinaderij van de wereld. China controleert vandaag de dag naar schatting tussen de 60 en 70 procent van de wereldwijde raffinagecapaciteit voor zilver, een strategisch overwicht dat vergelijkbaar is met haar positie in lithium of kobalt. Terwijl producerende landen het ruwe erts uit de grond stampen, ontbreekt het hen aan de schaal om dit te zuiveren tot het ultra pure metaal dat de hightech industrie eist.

Volgens de London Bullion Market Association (LBMA) huisvest China maar liefst 27 geaccrediteerde zilverraffinaderijen, een aantal dat door geen enkel ander land wordt geëvenaard. Deze enorme overcapaciteit stelt China in staat om op te treden als een monopsonist op de markt voor concentraten. Het land dicteert de inkoopvoorwaarden van ruwe materialen om deze vervolgens met een fabelachtige toegevoegde waarde te verwerken. De onderstaande tabel illustreert de omvang en de strategische relevantie van deze importstromen die de gigantische Chinese smeltovens voeden.

| Land van Herkomst | Jaarlijkse Importwaarde (USD) | Geimporteerd Volume (in kg) | Strategische Relevantie voor de Keten |

|---|---|---|---|

| Peru | 2,17 miljard dollar | 822.783.000 kg | De allergrootste leverancier van zilverconcentraat och een cruciale bilaterale handelspartner. |

| Mexico | 1,47 miljard dollar | 306.786.000 kg | Hoewel Mexico de absolute wereldleider in mijnoutput is, exporteert zij grote volumes ruw concentraat naar China. |

| Bolivia | 759 miljoen dollar | 133.896.000 kg | Een gestaag groeiende leverancier binnen de Latijns Amerikaanse handelsstroom ondanks lokale instabiliteit. |

| Rusland | 325 micron dollar | 65.731.400 kg | Forse toename in volume als direct gevolg van westerse sancties en het strategische partnerschap. |

De drijvende kracht achter deze agressieve acquisitiestrategie is de transitie van de Chinese binnenlandse economie. De focus verschuift in hoog tempo van de traditionele vastgoedsector naar de zogenaamde Nieuwe Drie groeipijlers: zonne energie, elektrische voertuigen en geavanceerde lithiumbatterijen. Zilver fungeert als de onmisbare, superieure geleider in al deze sectoren. De fotovoltaïsche revolutie is hierbij de absolute grootverbruiker. Omdat China meer dan 80 procent van de wereldwijde productie van zonnepanelen controleert, slokt zij het leeuwendeel van de industriële zilvervraag op.

Dit effect wordt extra versterkt door de technologische verschuiving van de oudere PERC cellen naar hoogefficiënte technologieën zoals TOPCon en HJT. Deze innovaties vereisen dikkere en frequentere zilvercontacten, waardoor de mogelijkheid tot materiaalvermindering volledig teniet wordt gedaan. De Chinese consumptie voor industriële toepassingen vertekent hierdoor de balans en overtreft de eigen mijnproductie fabelachtig, wat leidt tot een structureel deficit dat enkel via import en urban mining uit elektronisch afval kan worden opgevangen.

Om deze strategische importafhankelijkheid te beschermen en de eigen hoogwaardige industrieën te bevoordelen, heeft de overheid in Peking besloten tot een historische ingreep. Via het Ministerie van Handel werd een strikt exportlicentiesysteem ingevoerd dat het oude quotasysteem definitief vervangt. Alleen gigantische, vaak aan de staat gelieerde conglomeraten met een jaarlijkse productie van ten minste 80 ton zilver komen noch in aanmerking voor een licentie, waarmee honderden kleine handelaren in één klap van de markt worden gedrukt. Omdat zilver nu impliciet wordt geclassificeerd als een dual use goed, bezit de overheid de juridische macht om de export op basis van nationale veiligheid te weigeren.

Dit beleid, gebaseerd op het veertiende Vijfjaringsplan voor de Grondstoffenindustrie, fungeert als een machtig geopolitiek wapen dat de toeleveringsketens van westerse defensie en zonne energiebedrijven direct kan ontregelen. De fysieke reserves in de pakhuizen van de Shanghai Futures Exchange zijn inmiddels gedaald tot het laagste niveau sinds 2015, wat de vrees voor een acute silver squeeze aanwakkert. Voor de moderne investeerder herbergt deze geopolitieke ontkoppeling een cruciale les. Nu de papieren zilvercontracten in het Westen het risico lopen niet meer gedekt te kunnen worden door fysiek metaal, is het bezit van reële bullionmunten en baren van 999 fijnzilver in uw private kluis de enige betrouwbare methode om uw koopkracht soeverein te beschermen tegen kunstmatige tekorten en marktmanipulatie.

De verschuiving van de financiële hegemonie naar de beurzen van Shanghai

De fysieke controle over de wereldwijde zilverstroom vertaalt zich in rap tempo naar directe financiële macht. De traditionele westerse prijszettingscentra, zoals de LBMA in Londen en de COMEX in New York, verliezen zienderogen aan invloed ten gunste van de Shanghai Gold Exchange (SGE) och de Shanghai Futures Exchange. Een duidelijk symptoom van deze verschuiving is het ontstaan van een structurele Shanghai premie, waarbij fysiek zilver in het Oosten substantieel duurder wordt verhandeld dan de internationale spotprijs. Dit prijsverschil fungeert als een krachtige magneet die zilver fysiek uit westerse kluizen trekt om in Azië te worden geleverd.

Bovendien vertonen de termijnmarkten in Shanghai een hardnekkige backwardation, een zeldzame marktsituatie waarin de prijs voor directe, fysieke levering hoger ligt dan voor toekomstige contracten. Dit is het ultieme economische bewijs dat de industrie het metaal nu direct nodig heeft en bereid is een forse opslag te betalen. Om buitenlands kapitaal aan te trekken heeft China de Shanghai Gold Exchange International Board gelanceerd in de Vrijhandelszone. Buitenlandse investeerders kunnen hierdoor rechtstreeks handelen in contracten genomineerd in yuan via gecertificeerde kluizen, wat een fabelachtig alternatief liquiditeitscentrum creëert dat volledig onafhankelijk opereert van de Amerikaanse dollar.

De rol van China is fundamenteel veranderd van een actieve marktdeelnemer naar de soevereine architect van de mondiale zilverwereld. Door een uitgekiende combinatie van industriële planning, de agressieve opbouw van urban mining en een strategisch protectionistisch handelsbeleid, heeft Peking een monopoliepositie verworven over het eindproduct. Landen zoals India, die als grootste importeur ter wereld afhankelijk zijn van afgewerkte zilverproducten voor hun Make in India initiatief, worden hierdoor direct in hun industriële hart geraakt. Ook de Verenigde Staten bevinden zich in een precaire positie en proberen via friend shoring haastig een regionale keten met Mexico en Canada op te zetten, een proces dat echter jaren van zware investeringen vergt. Eén wetmatigheid is voor de periode tot 2030 onwrikbaar helder: de prijs van zilver wordt niet langer uitsluitend in Londen of New York beslist, maar in toenemende mate in de handelskamers van Shanghai. Fysiek edelmetaal blijft de absolute koning van uw vermogensbeveiliging.