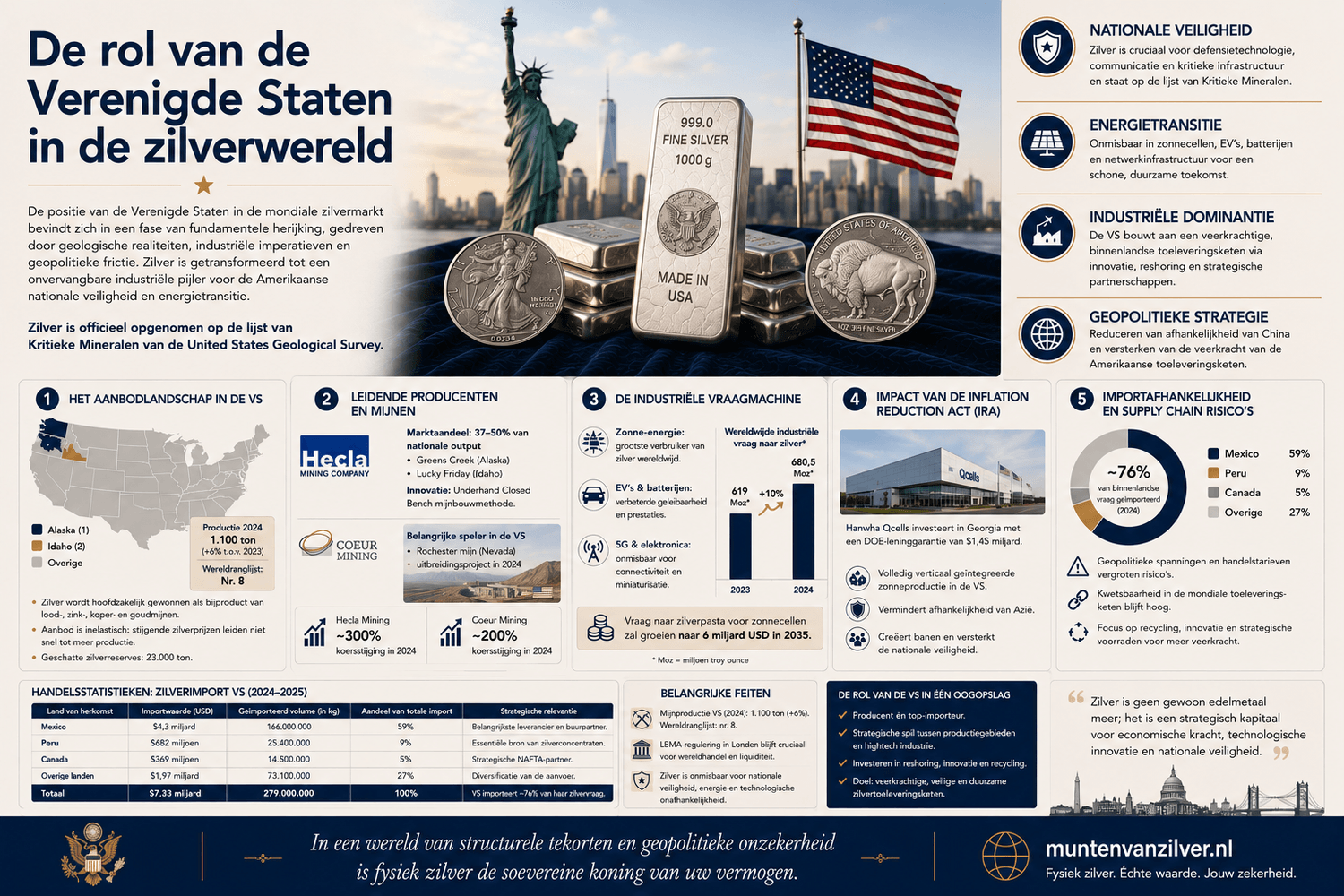

De rol van de Verenigde Staten in de zilverwereld

De positie van de Verenigde Staten in de mondiale zilvermarkt bevindt zich in een fase van fundamentele herijking, aangedreven door een samenloop van geologische realiteiten, industriële imperatieven en geopolitieke frictie. Waar zilver historisch gezien primair werd beschouwd door de lens van monetaire waarde en sieraadfabricage, heeft de afgelopen periode onomstotelijk aangetoond dat het metaal is getransformeerd tot een onvervangbare industriële pijler voor de Amerikaanse nationale veiligheid en energietransitie. Deze transformatie werd formeel bekrachtigd toen de United States Geological Survey zilver officieel toevoegde aan de lijst van Kritieke Mineralen, een besluit dat de kwetsbaarheid van de Amerikaanse toeleveringsketen blootlegde te midden van escalerende handelsoorlogen en fysieke tekorten op de termijnmarkten.

Het Amerikaanse aanbodlandschap : de inelastische bijproduct status

Hoewel de Verenigde Staten historisch gezien een van de meest productieve zilverregio's ter wereld waren, met name tijdens de hoogtijdagen van de Comstock Lode, is de huidige productiepositie bescheiden in verhouding tot de wereldwijde reuzen. In 2024 bedroeg de totale mijnproductie van zilver in de VS naar schatting 1.100 metrische ton, wat een stijging van 6 procent betekende ten opzichte van het voorgaande jaar. Deze productie plaatst de VS op de achtste plaats op de wereldranglijst, ver achter Mexico met 6.300 ton, China met 3.300 ton en Peru met 3.100 ton. De stijging in 2024 was niet het gevolg van nieuwe grootschalige ontdekkingen, maar voornamelijk toe te schrijven aan het operationele herstel van specifieke mijnen na calamiteiten, zoals de Lucky Friday mijn in Idaho die na een brand in 2023 de productie in januari 2024 hervatte.

De geografische concentratie van zilverwinning in de VS is opvallend, waarbij Alaska zijn positie als leidende staat handhaaft, voornamelijk dankzij de Greens Creek mijn, gevolgd door Idaho. Volgens de United States Geological Survey beschikt de VS over naar schatting 23.000 ton aan ondergrondse zilverreserves. Dit volume is significant, maar economische en regelgevende barrières verhinderen de snelle omzetting hiervan in actieve productie. Een fundamenteel kenmerk is dat het merendeel van het zilver niet wordt gewonnen in primaire zilvermijnen, maar als bijproduct van lood zink, koper en goudmijnen. Deze status als bijproduct maakt het aanbod inelastisch ten opzichte van de zilverprijs. Zelfs als de zilverprijs explodeert, zullen mijnbouwbedrijven die primair koper of zink delven hun productie niet substantieel verhogen als de markten voor die basismetalen stagneren, waardoor de Amerikaanse output niet snel kan reageren op acute vraagschokken.

De Amerikaanse zilverproductie wordt gedomineerd door een klein aantal gespecialiseerde mijnbouwbedrijven, waarvan Hecla Mining Company de onbetwiste leider is met een marktaandeel van circa 37 tot 50 procent van de nationale output. Hecla opereert Greens Creek in Alaska, de grootste zilverproducent van de natie met een laag kostenprofiel, and Lucky Friday in Idaho. Om de veiligheid en productiviteit op grote diepte te waarborgen, heeft Hecla de Underhand Closed Bench mijnbouwmethode ontwikkeld, waarbij men onder een verstevigd dak werkt om de levensduur van de mijn met 20 tot 30 jaar te verlengen. Naast Hecla speelt Coeur Mining een substantiële rol met de Rochester mijn in Nevada, die in 2024 een belangrijk uitbreidingsproject onderging. De stijgende zilverpijlen stuwden de beurswaarde van Hecla met bijna 300 procent omhoog, terwijl Coeur winsten van rond de 200 procent noteerde.

De industriële vraagmachine : de technologische strijd om efficiëntie

De drijvende kracht achter de Amerikaanse vraag naar zilver is de exponentiële groei van de fotovoltaïsche sector. Zilver is, vanwege zijn superieure elektrische geleidbaarheid, een onmisbaar component in zonnecellen, waar het wordt gebruikt in de vorm van geleidende pasta's om elektriciteit van de cel naar het net te transporteren. In 2024 bereikte de wereldwijde industriële vraag naar zilver een recordhoogte van 680,5 miljoen ounce, ondanks een daling van 6 procent in de algemene Amerikaanse industriële vraag, die werd veroorzaakt door macro economische tegenwind en voorraadafbouw in traditionele sectoren. De vraag gerelateerd aan de groene economie, waaronder zonne energie, elektrische voertuigen en netwerkinfrastructuur, nam juist structureel toe.

Een cruciaal thema in de zonne energiesector is het proces van materiaalvermindering, waarbij fabrikanten proberen de hoeveelheid zilver per cel te reduceren om kosten te besparen. Technologische verschuivingen werken dit echter tegen, aangezien de industrie beweegt van de oudere PERC technologie naar geavanceerdere architecturen zoals TOPCon en HJT. Deze nieuwe celtypes zijn efficiënter in energieconversie maar vereisen aanzienlijk meer zilverpasta, in sommige gevallen tot 50 procent meer dan traditionele cellen. Dit betekent dat zelfs als het aantal installaties zou blijven staan, de vraag naar zilver stijgt door de veranderende technologiemix, waarbij de vraag naar zilverpasta voor zonnecellen wereldwijd zal groeien naar 6 miljard USD in 2035.

De Inflation Reduction Act heeft het landschap van de Amerikaanse zonne energiesector fundamenteel gewijzigd door belastingkredieten te bieden voor binnenlandse productie, wat leidde tot een golf van reshoring om de afhankelijkheid van Azië te verminderen. Een direct resultaat is de investering van Hanwha Qcells in een grote productiefaciliteit in Georgia, ondersteund door een leninggarantie van 1,45 miljard dollar van het Department of Energy. Qcells streeft naar een volledig verticaal geïntegreerde keten, van ruw polysilicium tot afgewerkte module. Door zonnecellen in de VS te produceren, creëert Qcells een directe, binnenlandse stroom van vraag naar zilverpasta die voorheen in China of Zuidoost Azië zou hebben plaatsgevonden. Als strategisch alternatief speelt First Solar een unieke rol met zijn dunne film technologie, die minder afhankelijk is van traditionele zilverpasta intensieve processen en door de overheid wordt gezien als een strategische hedge tegen grondstoffenschaarste.

Ondanks de inspanningen om de binnenlandse mijnbouw te stimuleren, bleef de VS in 2024 voor ongeveer 69 procent van haar zilverbehoefte afhankelijk van netto importen, met Mexico en Canada als dominante leveranciers. Deze afhankelijkheid werd in 2025 een acuut nationaal veiligheidsrisico toen de handelsrelaties verzuurden. In februari 2025 escaleerde de situatie tot een volledige handelsoorlog toen decreten werden ondertekend die voorzagen in tarieven van 25 procent op vrijwel alle importen uit Mexico en Canada. Als 's werelds grootste zilverproducent is Mexico the levensader voor de Amerikaanse industrie, en dit tarief verhoogde de kostenbasis voor Amerikaanse producenten van zonnepanelen onmiddellijk en drastisch, wat de doelstellingen om zonne energie betaalbaar te maken ondermijnde. Hoewel er later vrijstellingen werden verleend voor goederen die voldoen aan de USMCA regels, bleef de logistieke keten ernstig verstoord.

Tegelijkertijd werden de tarieven op Chinese goederen verhoogd naar 20 procent of meer, wat op korte termijn leidde tot prijsstijgingen en schaarste aan specifieke componenten zoals zilverpasta, waarvan China de raffinage en verwerking domineert. Voor de investeerder legt deze geopolitieke spanning een kritiek materiaalrisico bloot. Nu zilver door de United States Geological Survey officieel is toegevoegd aan de lijst van Kritieke Mineralen vanwege het risico van leveringsonderbrekingen, is de kwetsbaarheid van papieren contracten duidelijk zichtbaar. Bescherm uw kapitaal soeverein door uitsluitend te investeren in fysieke bullionmunten en baren van 999 fijnzilver in uw private kluis, waarmee u elk geopolitiek en bancair tegenpartijrisico effectief uitsluit.

De financiële crisis op de COMEX : de Silver Squeeze van 2025

Terwijl de industriële en politieke strijd woedde, speelde zich op de financiële markten een even dramatisch scenario af, dat door analisten en investeerders de Silver Squeeze van 2025 werd genoemd. De kern van deze crisis lag bij de COMEX, de primaire Amerikaanse beurs voor zilverfutures, waar de voorraden worden verdeeld in twee categorieën: het registered zilver, dat direct beschikbaar is voor levering aan houders van futurescontracten, en het eligible zilver, dat eigendom is van private partijen en niet is aangemerkt voor levering. In de loop van de afgelopen periode daalden de geregistreerde voorraden in een alarmerend tempo, tot historische dieptepunten rond de 123 tot 127 miljoen ounce.

De markt raakte hierdoor in backwardation, een zeldzaam fenomeen waarbij de prijs voor directe levering hoger is dan de prijs voor levering in de toekomst, wat een onmiskenbaar signaal is van fysieke stress omdat kopers een premie willen betalen om het edelmetaal nu in handen te krijgen. Grote banken die aanzienlijke short posities hadden opgebouwd, raakten in paniek, wat leidde tot een gedwongen inkoop die de prijs opdreef naar 53 dollar per ounce en hoger. De investeringsvraag verergerde de krapte, waarbij de iShares Silver Trust recordinstromen zag en wereldwijde ETFs 95 miljoen ounce zilver absorbeerden. Tegelijkertijd zag de US Mint een ongekende vraag naar American Silver Eagle munten, waarbij de premies omhoogschoten door een tekort aan zilveren blanks bij toeleveranciers.

De economische standaarden : historische marktstatistieken

De onderstaande tabel biedt een overzicht van de marktdynamiek, de prijstrends en de Amerikaanse importafhankelijkheid gedurende de transitieperiode.

| Marktindicator | Statistiek 2023 | Statistiek 2024 | Statistiek 2025 : 2026 (Schatting) |

|---|---|---|---|

| Gemiddelde zilverprijs (USD/oz) | 23,35 dollar per ounce | 28,27 dollar per ounce | 34 tot ruim 45+ dollar per ounce tijdens de squeeze |

| Wereldwijd markttekort (Moz) | Voorraadtekort van 184,3 Moz | Voorraadtekort van 148,9 Moz | Aanhoudend tekort geschat tussen de 95 en 115 Moz |

| VS importafhankelijkheid (%) | Ongeveer 76 procent netto afhankelijk | Ongeveer 69 procent netto afhankelijk | Structureel hoog, gekenmerkt door zware tariefverstoringen |

| COMEX geregistreerde voorraad (Moz) | Stabiele operationele niveaus | Snel dalende voorraadtendens | Kritiek crisisniveau gedaald onder de 130 miljoen ounce |

De rol van de Verenigde Staten in de zilverwereld is fundamenteel getransformeerd van een passieve consument naar een natie die zich acuut bewust is van haar strategische kwetsbaarheid. De combinatie van het ambitieuze klimaatbeleid via de Inflation Reduction Act en het agressieve handelsbeleid met importtarieven heeft een interne tegenstrijdigheid gecreëerd, waarbij de overheid de vraag stimuleert naar een metaal dat zij zelf onvoldoende produceert en waarvan zij de import bemoeilijkt. De opname van zilver op de lijst van Kritieke Mineralen opent de deuren voor overheidssteun en versnelde vergunningverlening onder de Defense Production Act om de kloof tussen de 23.000 ton reserves en de jaarlijkse output van 1.100 ton te dichten. Dit hernieuwt ook de debatten in Washington over de noodzaak om een federale reserve van industrieel zilver aan te leggen om de energietransitie te beschermer tegen geopolitieke schokken. Fysiek edelmetaal blijft de absolute hoeksteen van uw private vermogensverzekering. Dit is het einde van dit overzicht. Wilt u de samenvatting van het volgende grote segment, zoals een volgend landendossier?