De rol van India in de zilverwereld

Actuele zilverprijs per gram

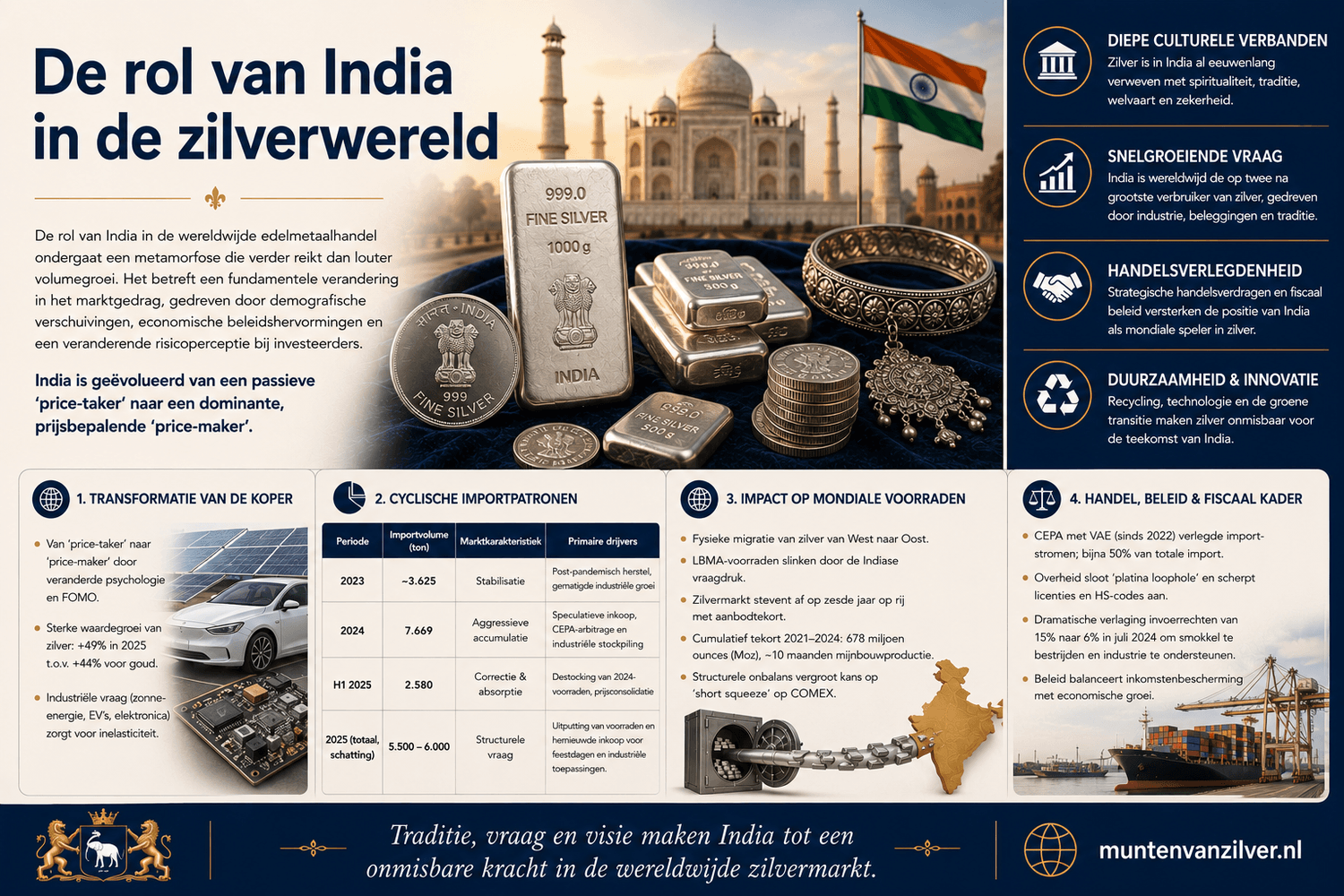

De rol van India in de wereldwijde edelmetaalhandel ondergaat een metamorfose die verder reikt dan louter volumegroei. Het betreft een fundamentele verandering in het marktgedrag, gedreven door demografische verschuivingen, economische beleidshervormingen en een veranderende risicoperceptie bij investeerders. Historisch gezien fungeerde de Indiase zilvermarkt als een klassieke price taker met een hoge prijselasticiteit. In periodes van stijgende wereldmarktprijzen daalde de fysieke vraag doorgaans en nam de recycling van oud zilver toe. Recente data uit de huidige periode wijzen echter op een structurele breuk met dit decennia oude patroon. India is geëvolueerd van een passieve price taker naar een dominante, prijsbepalende price maker.

De transformatie van de koper: Inelasticiteit en de industriële noodzaak

Ondanks recordprijzen in lokale valuta, waarbij de prijs per kilogram de magische grenzen van 90.000 en zelfs 100.000 roepies doorbrak, blijft de Indiase vraag opmerkelijk robuust. Deze verschuiving weerspiegelt een verandering in de psychologie van de Indiase koper, veroorzaakt door een sterk vermogenseffect gecombineerd met de angst om de boot te missen. De snelle appreciatie van zilver, dat goud overtrof met een stijging van 49 procent tegenover 44 procent voor het gele metaal, heeft zilver gevalideerd als een superieur investeringsvehikel voor vermogensgroei. In plaats van winstneming bij hoge prijzen zien we een zichzelf versterkende koopspiraal.

Tegelijkertijd is de aard van de vraag veranderd van discretionair naar noodzakelijk. Een groeiend deel van de Indiase zilverconsumptie is direct gekoppeld aan industriële productieprocessen die geen uitstel dulden. Fabrikanten van zonnepanelen, elektrische voertuigen en elektronica zijn gebonden aan vaste productiequota en leveringscontracten. Hierdoor moeten zij edelmetaal inkopen ongeacht de prijsfluctuaties op de korte termijn, wat een harde, onwrikbare bodem onder de totale vraag legt.

De Indiase zilvermarkt kenmerkt zich door een uitgesproken cyclisch patroon van agressieve accumulatie gevolgd door periodes van absorptie en voorraadvermindering. Het jaar 2024 markeerde een historisch hoogtepunt met importen die meer dan verdubbelden tot 7.669 ton, gedreven door speculatieve voorraadvorming en industriële stockpiling. Deze enorme instroom draineerde fysieke reserves uit westerse hubs zoals het Verenigd Koninkrijk. In de eerste acht maanden van 2025 lieten de importvolumes een correctie zien en halveerden tot 2.580 ton. Deze daling weerspiegele geen zwakte in de vraag, maar toonde aan dat handelaren inteerden op de massale voorraden uit 2024. Aan het einde van het jaar signaleerden importeurs dat deze overschotten volledig waren weggewerkt, wat leidde tot een hernieuwde importgolf.

Mondiale voorraadverschuivingen en diepe handelsfiscale politiek

De Indiase koopwoede leidt tot een fysieke migratie van zilver van West naar Oost. De London Bullion Market Association (LBMA), traditioneel de bewaarder van de grootste bovengrondse voorraden, heeft haar reserves zien slinken doordat metaal massaal naar het Oosten stroomt. De combinatie van deze onverzadigbare vraag en een stagnerende mijnbouwproductie stuwt de markt af op het zesde opeenvolgende jaar van een aanbodtekort. Aangezien zilver vaak een bijproduct is van zink of loodmijnen, is het aanbod inelastisch en kan het niet snel worden opgeschaald. Dit verhoogt de kans op een short squeeze op termijnmarkten zoals de COMEX.

Parallel hieraan hebben bilaterale handelsovereenkomsten de fysieke handelsstromen drastisch verlegd. De Comprehensive Economic Partnership Agreement (CEPA) tussen India en de Verenigde Arabische Emiraten, van kracht sinds mei 2022, doorbrak de dominantie van traditionele leveranciers zoals het Verenigd Koninkrijk en China. Onder dit CEPA regime genoten importeurs van een preferentieel invoertarief van rond de 9 procent, vergeleken met het standaardtarief van 15 procent. Dit fiscale voordeel verlegde de import massaal naar de VAE, die verantwoordelijk was voor bijna de helft van de totale Indiase zilverimport. De Emiraten fungeerden daarbij als een cruciale tussenschakel en raffinage hub.

De markt reageerde met extreme efficiëntie op de fiscale discrepanties, wat leidde tot de creatieve Platina route. Handelaren classificeerden zilver met een hoge zuiverheid onterecht als platina legeringen door microscopische hoeveelheden platina toe te voegen, om zo te profiteren van nog gunstigere tarieven binnen de CEPA kaders. Dit leidde tot een verlies aan douane inkomsten, waarna de overheid hard ingreep. De import werd beperkt tot specifieke overheidsagentschappen en gekwalificeerde juweliers die opereren via de India International Bullion Exchange in GIFT City. Tevens werden de HS codes aangescherpt en licenties ingevoerd om speculatieve wildgroei te beperken.

In een verrassende wending verlaagde de minister van Financiën in juli 2024 de algemene douanerechten op zilver drastisch van 15 procent naar 6 procent. Dit had als doel de illegale smokkel via de grijze markt te bestrijden, het speelveld te nivelleren en de concurrentiepositie van de binnenlandse sieraadindustrie te versterken. Deze fiscale korting compenseerde de stijgende dollarprijs voor de consument.

Waar zilver in India traditioneel werd gezien als het goud van de arme man, ondergaat het nu een herwaardering tot een kritieke strategische grondstof. Deze verschuiving wordt aangedreven door nationale beleidsinitiatieven zoals Make in India en de Production Linked Incentive schema's. India bezit een van de meest ambitieuze programma's voor hernieuwbare energie ter wereld, met een doelstelling van 500 GW aan niet fossiele capaciteit tegen 2030. Zilver plays hierin een onmisbare rol in de zilverpasta voor fotovoltaïsche cellen. De productiecapaciteit voor zonnemodules groeit explosief en zal tegen 2030 naar verwachting meer dan 280 GW bedragen. Grote conglomeraten zoals de Adani Group en Tata Power investeren miljarden in gigafactories.

De technologische transitie van PERC naar TOPCon en HJT cellen vereist tot wel 50 procent meer zilver per watt. Hoewel fabrikanten streven naar materiaalvermindering, wordt dit effect volledig tenietgedaan door de enorme toename in productievolumes. Dit fenomeen, bekend als de Thrifting Paradox, zorgt ervoor dat de netto industriële vraag blijft stijgen. De PV sector kan tegen 2030 tot 40 procent van de totale wereldwijde zilvervraag opslokken. Voor de investeerder betekent dit een ijzersterke fundering. Zorg ervoor dat uw monetaire reserve primair bestaat uit pure bullionproducten en baren van 999 fijnzilver om optimaal te profiteren van deze fysieke schaarste.

De industriële pijlers: Elektrische voertuigen en de digitale infrastructuur

Naast de energiesector fungeren de elektronica en automobielindustrie als een tweede zware pijler onder de industriële vraag. De Indiase overheid streeft naar een penetratie van elektrische voertuigen van 30 procent in private voertuigen tegen 2030. Elektrische voertuigen zijn aanzienlijk zilverintensiever dan traditionele wagens met een verbrandingsmotor. Een elektrisch voertuig bevat gemiddeld 25 tot 50 gram zilver, voornamelijk in batterijmanagementsystemen en connectoren, vergeleken met 15 tot 28 gram voor een reguliere wagen. Tevens vereist de uitrol van de 5G infrastructuur, datacenters en de binnenlandse assemblage van IT hardware hoogwaardige zilvercomponenten vanwege de ongeëvenaarde geleidbaarheid van het edelmetaal.

De financiële pijler en de revolutie van zilver ETF's

Terwijl de industriële consumptie zorgt voor een stabile basis, veroorzaakt de investeringsvraag de explosieve pieken in de importvolumes. Een nieuw fenomeen dat de marktdynamiek ingrijpend verandert, is de opkomst van Zilver Exchange Traded Funds. Sinds de introductie in 2022 is er sprake van een massale instroom van particulier en institutioneel kapitaal, die een sterke correlatie vertoont met prijsstijgingen. De netinstroom bereikte in de zomermaanden van 2025 fabelachtige records van meer dan 19 miljard roepies, een verdrievoudiging ten opzichte van het historisch gemiddelde. Dit product boort een segment aan van jonge, stedelijke en digitale investeerders die liquiditeit zoeken en opslagrisico's willen vermijden. Parallel hieraan stelt Digital Silver kleine beleggers in staat om via fintech platforms fractioneel eigendom van fysiek zilver te kopen vanaf één roepie.

Binnenlands aanbod en de volatiliteit van importstromen

De onderstaande tabel illustreert de cyclische bewegingen en de schaal van de Indiase zilverimporten, die direct van invloed zijn op de mondiale edelmetaalmarkt.

| Periode | Importvolume (in ton) | Marktkarakteristiek en Dynamiek | Primaire Drijvers achter de Instroom |

|---|---|---|---|

| 2023 | Circa 3.625 ton | Monetaire stabilisatie. | Post-pandemisch herstel en een gematigde industriële groei. |

| 2024 | 7.669 ton | Agressieve en speculatieve accumulatie. | Speculatieve inkoop, CEPA-arbitrage en grootschalige industriële stockpiling. |

| H1 2025 | 2.580 ton | Tijdelijke correctie en absorptie. | Destocking van de massale voorraden en prijsconsolidatie. |

| 2025 (Totaal, schatting) | 5.500 tot 6.000 ton | Structurele en stabiele vraag. | Uitputting van de binnenlandse reserves en hernieuwde inkoop voor feestdagen en industrie. |

Hoewel de focus primair op import ligt, bezit India een beperkte binnenlandse productie. Het overgrote deel is afkomstig van Hindustan Zinc Limited, onderdeel van de Vedanta Group, die zilver wint als bijproduct uit haar lood-zinkmijnen in Rajasthan, met name de Sindesar Khurd mijn. Deze productie bedraagt ongeveer 700 ton per jaar, wat ontoereikend is om de zware importafhankelijkheid te verminderen. Tijdens culturele koopfestivals zoals Dhanteras kiezen consumenten bij de huidige hoge prijzen bovendien vaker voor investeringsmunten och baren in plaats van sieraden, omdat er minder seigniorage of maakloon verloren gaat. Op het platteland fungeert fysiek zilver als de primaire spaarvorm, waardoor een goede moesson het besteedbare inkomen van boeren direct omzet in edelmetaal.

De transformatie van India van een passieve consument naar een actieve architect van de wereldwijde zilvermarkt markeert een historisch keerpunt. Nu de importbehoefte structureel hoog blijft en de zilverpijlen wijzen naar een structureel marktdeficit, verwachten analisten van het Silver Institute en MOFSL dat de prijzen structureel hoger zullen blijven liggen. Op de korte termijn is het potentieel om de grens van 50 dollar per ounce te doorbreken nadrukkelijk aanwezig, terwijl scenario's richting de 75 dollar per ounce tegen 2030 steeds reëler worden. De energietransitie garandeert een constante vraag naar deze cruciale technologische component. Voor wereldwijde marktspelers is de boodschap ondubbelzinnig helder: de prijs van zilver wordt niet langer alleen in Londen of New York bepaald, maar in toenemende mate in de handelskamers van Mumbai en de zonne-wielfabrieken van Gujarat.