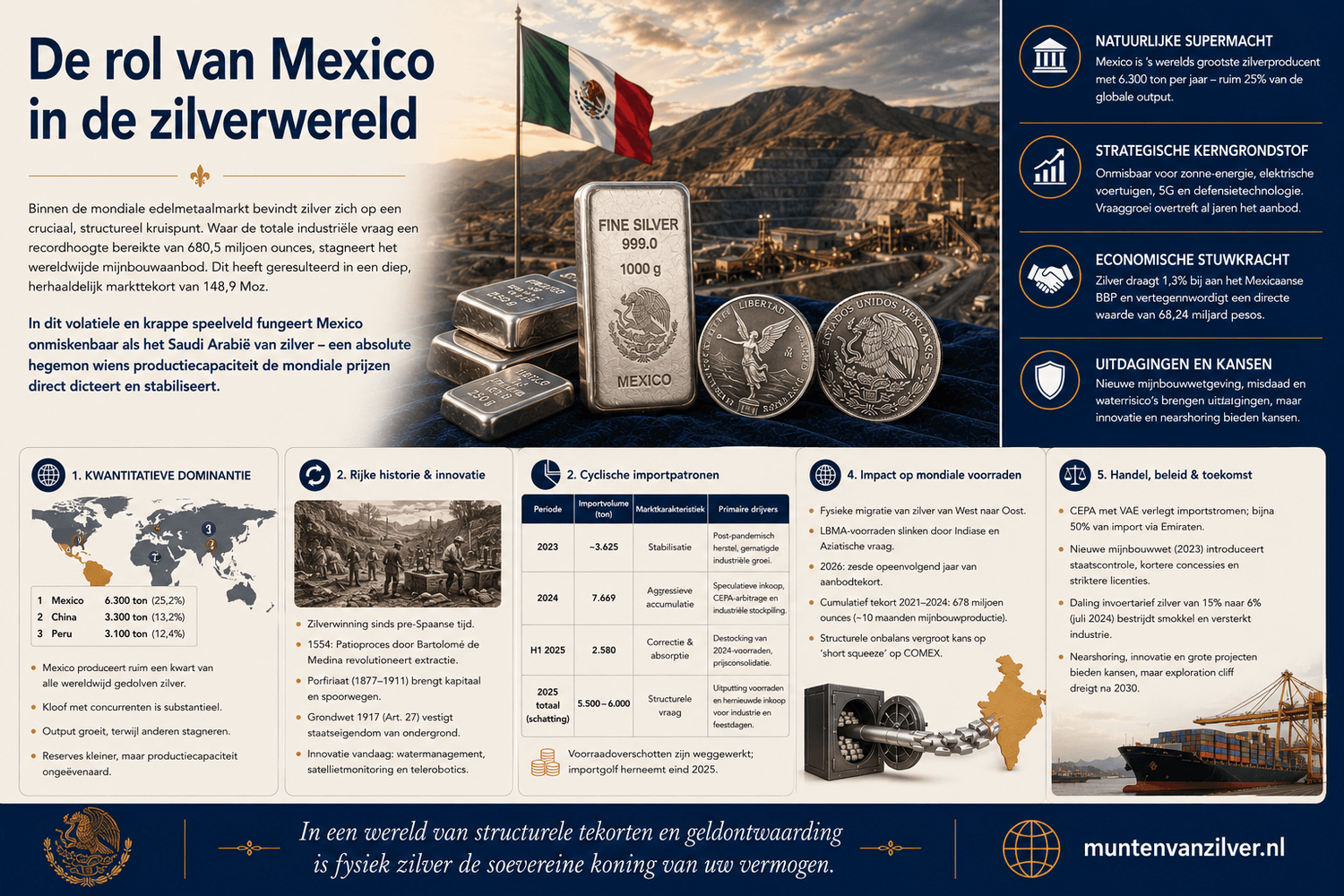

De rol van Mexico in de zilverwereld

Actuele zilverprijs per gram

Binnen de mondiale edelmetaalmarkt bevindt zilver zich op een cruciaal, structureel kruispunt. Waar de totale industriële vraag een historische recordhoogte bereikte van 680,5 miljoen ounces, aangedreven door de groene revolutie, fotovoltaïsche cellen, elektrische voertuigen en de uitrol van 5G infrastructuur, stagneert het wereldwijde mijnbouwaanbod. Dit heeft geresulteerd in een diep, herhaaldelijk markttekort van 148,9 Moz. In dit volatiele en krappe speelveld fungeert Mexico onmiskenbaar als het Saudi Arabië van zilver, een absolute hegemon wiens immense productiecapaciteit de mondiale prijsvorming rechtstreeks dicteert en stabiliseert.

Kwantitatieve dominantie en de geologische realiteit

Mexico handhaaft haar positie als 's werelds onbetwiste nummer één met een fabelachtige nationale output van 6.300 metrische ton. Hiermee neemt het land ruim een kwart, circa 25,2 procent, van de totale wereldwijde mijnproductie van 25.000 ton voor haar rekening. De kloof met de directe concurrenten is substantieel, nummer twee China volgt op afstand met 3.300 ton, direct geflankeerd door Peru met 3.100 ton. Terwijl Chinese operaties kampen met dalende ertsgraden en Peru geconfronteerd wordt met sociale onrust, toonde de Mexicaanse output een veerkrachtige stijging. Dit herstel werd mede ingezet door de volledige operationele hervatting van de gigantische Peñasquito polymetaalmijn na eerdere stakingen.

Achter deze kwantitatieve overmacht schuilt echter een complex metallurgisch risico. Mexico’s bewezen zilverreserves, die 37.000 ton bedragen, zijn aanzienlijk kleiner dan die van Peru met 140.000 ton of Australië met 94.000 ton. Dit betekent dat het land haar reserves in een extreem hoog tempo exploiteert en uitput ten opzichte van haar internationale rivalen. De ruggengraat van deze rijkdom bevindt zich in de Sierra Madre Occidental, een vulkanische bergketen die overloopt van de epithermale aders. Deze specifieke geologie maakt de winning relatief toegankelijk en levert ertsen op met uitzonderlijk hoge zilverconcentraties.

Mijnbouw is diep verankerd in de Mexicaanse cultuur. Lang voor de komst van de Spanjaarden wonnen inheemse volkeren al zilver en goud voor ceremonieel gebruik. De Spaanse verovering transformeerde het metaal echter tot een puur mercantiele wereldvaluta. De ontdekking van de legendarische Veta Madre in Guanajuato in 1550 en de rijke aders in Zacatecas in 1546 veranderden de wereldeconomie blijvend. Een monumentale doorbraak voltrok zich in 1554 met het patioproces van Bartolomé de Medina, die via kwikamalgamatie zilver uit ertsen van lagere kwaliteit wist te winnen. Na de onafhankelijkheid bracht het Porfiriaat, dat duurde van 1877 tot 1911, een vloedgolf aan buitenlands kapitaal och spoorweginfrastructuur. Dit werd gecorrigeerd door de revolutionaire grondwet van 1917, waarin Artikel 27 het soevereine eigendom van de natie over de ondergrond opeiste, wat in de jaren zestig en zeventig leidde tot de Mexicanisering van grote conglomeraten zoals Industrias Peñoles en Grupo México.

De Mexicaanse zilverprovincies och het productielandschap

De nationale productie is geografisch geconcentreerd in een select aantal zware mijnregio's, waarbij grootschalige projecten de toon zetten:

- Zacatecas, met een geschat aandeel van 35 tot 40 procent: Dit is het absolute epicentrum van de zilverwereld. De historische Fresnillo mijn is al bijna 500 jaar onafgebroken in productie. De status van de staat werd recent extra versterkt door de opstart van de Juanicipio mijn, een joint venture tussen Fresnillo plc en MAG Silver, geroemd om haar extreem hoge gradaties en lage kostenprofiel.

- Chihuahua, met een geschat aandeel van 15 tot 20 procent: Deze regio wordt gekenmerkt door grootschalige, complexe ondergrondse operaties zoals de Palmarejo mijn van Coeur Mining en het Cerro Los Gatos project van Gatos Silver.

- Durango, met een geschat aandeel van 15 tot 20 procent: Een regio rijk aan historische aders, waar First Majestic Silver Corp de bekende San Dimas mijn bestiert en Endeavour Silver focust op het Terronera groeiproject.

- Sonora, met een geschat aandeel van 10 tot 15 procent: Van oudsher bekend om koper, maar door de fabelachtig winstgevende, hooggradige Las Chispas mijn van SilverCrest Metals in rap tempo uitgegroeid tot een kritieke zilverspeler.

Het neoliberale tijdperk dat in de jaren negentig onder NAFTA werd ingezet, is definitief ten einde gekomen. Onder het bewind van López Obrador werd een scherpe koers van resource nationalism ingezet, culminerend in de ingrijpende hervorming van de Mijnbouwwet, de Ley Minera, in mei 2023. Deze wet introduceert drastische staatscontrole, het vrije claim systeem is afgeschaft en concessies worden uitsluitend nog via publieke aanbestedingen door het Ministerie van Economie verleend. Exploratie is exclusief voorbehouden aan de staat via de Geologische Dienst. Daarnaast is de maximale concessieduur ingekort van 50 naar 30 jaar en zijn private exploratiebedrijven effectief aan banden gelegd. Bovendien koppelt de wet concessies hard aan waterbeschikbaarheid, waardoor de overheid in regio's met waterschaarste waterrechten direct kan intrekken ten gunste van menselijke consumptie.

De Mexicaanse zilverwereld opereert onder een zware schaduw van geopolitieke en fysieke risico's. Sinds de invoering van de nieuwe wetgeving hebben veel bedrijven constitutionele beroepen ingediend, maar het Hooggerechtshof oordeelde in 2025 dat de hervormingen grondwettelijk zijn. Dit heeft de exploratiepijplijn bevroren, waardoor er na 2030 een acuut productiegat, een production cliff, dreigt te ontstaan wanneer de huidige reserves uitgeput raken.

Daarnaast is er de harde realiteit van de georganiseerde misdaad. Kartels zoals de CJNG en het Sinaloa kartel hebben hun praktijken gediversifieerd naar narco mining en grootschalige afpersing. Gewapende overvallen op vrachtwagens met kostbaar zilverconcentraat zijn schering en inslag. Dit dwingt mijnbouwers om tot wel 10 procent van hun operationele budget te besteden aan privéelegers en gepantserd transport. Voor u als belegger is deze fysieke schaarste een ijzersterk signaal. Terwijl de zilverprijs in 2025 de grens van 66 dollar per ounce doorbreekt en richting de 70 dollar beweegt, waardoor zilver de marktwaarde van Microsoft en Alphabet passeert, is het essentieel om uw kapitaal uitsluitend te funderen op fysieke bullionmunten en baren van 999 fijnzilver in uw private kluis, ver weg van de operationele en politieke risico's van de mijnbouwsector.

De industriële och geopolitieke handelsbalans van Mexico

Ondanks de binnenlandse uitdagingen blijft zilver een onwrikbare economische pijler voor Mexico. De sector draagt 1,3 procent bij aan de nationale BBP groei och vertegenwoordigt een directe waarde van 68,24 miljard pesos. De onderstaande tabel illustreert hoe de exportstromen och de Noord Amerikaanse handelsbalans in 2024 zijn gestructureerd.

| Exportcategorie | Jaarlijkse Exportwaarde (USD) | Primaire Internationale Bestemming | Strategische Functie binnen de Keten |

|---|---|---|---|

| Ruw zilver (Unwrought) | Circa 2,3 miljard dollar | Verenigde Staten (bijna 100%) | Waarde wordt in eigen land toegevoegd via raffinage, zoals Peñoles in Torreón, voor de diep geïntegreerde Noord Amerikaanse economie. |

| Ertsen och Concentraten | Circa 38 miljoen dollar | China en diverse Aziatische hubs | Ruwe exportstromen bestemd voor verdere buitenlandse smelting en chemische verwerking tot halffabricaten. |

Deze handelsbalans is tevens een groot geopolitiek vraagstuk in het licht van het USMCA verdrag. De verplichte herziening van het verdrag in 2026 brengt spanningen met zich mee, aangezien Amerikaanse en Canadese investeerders de nationalistische wetgeving zien als een directe schending van de investeringsbescherming. Tegelijkertijd profiteert Mexico optimaal van de nearshoring trend, want de Verenigde Staten willen hun afhankelijkheid van China voor kritieke mineralen drastisch afbouwen en hebben Mexicaans zilver keihard nodig voor hun defensietechnologie en zonnepanelenindustrie. Om te overleven in dit complexe klimaat innoveert de sector in hoog tempo via watermanagement 2.0, met closed loop systemen en droge opslag van afval, satellietmonitoring via platforms zoals Farmonaut voor ESG rapportages, och ondergrondse telerobotics aangestuurd via WiFi.

De status van Mexico als de onbetwiste zilverleider is tot diep in de komende decennia geologisch verzekerd dankzij de massale investeringen uit het verleden die nu volgroeid zijn, zoals Las Chispas en Juanicipio. De opstart van nieuwe projecten zoals Terronera van Endeavour Silver en de immense onontwikkelde afzetting van Pitarrilla in Durango zullen fungeren als de ultieme lakmoesproef voor het toekomstige investeringsklimaat. De prangende vraag of het land haar historische kansen ten volle gaat verzilveren onder de regering Sheinbaum is dan ook geen geologische, maar een puur politieke kwestie. Eén wetmatigheid blijft echter onwrikbaar overeind, in een wereld van structurele tekorten en papieren geldontwaarding is fysiek edelmetaal de soevereine koning van uw private vermogensverzekering.