De rol van Rusland in de zilverwereld

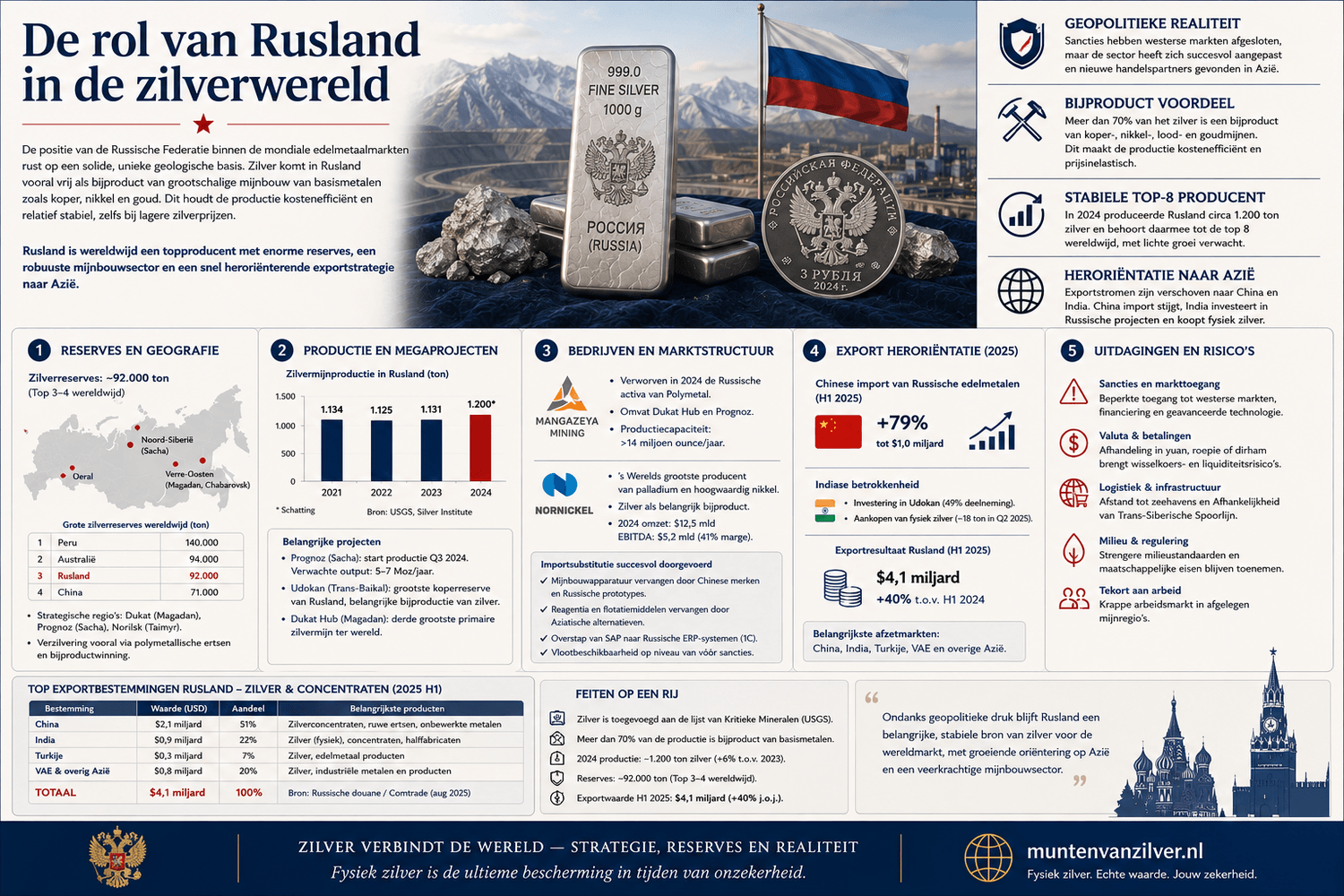

De positie van de Russische Federatie binnen de mondiale edelmetaalmarkten rust op een solide, unieke geologische basis. In tegenstelling tot veel pure play zilverproducenten in Latijns Amerika, waar het edelmetaal vaak als primaire grondstof uit de grond wordt gestampt, wordt Russisch zilver gekenmerkt door een complexe mineralogie. Het metaal komt voor het overgrote deel vrij als bijproduct van grootschalige polymetallische mijnbouw. Dit heeft diepgaande economische implicaties voor de kostprijs en de productiestabiliteit, waardoor de extractie financieel levensvatbaar blijft, zelfs bij lagere zilverprijzen, omdat de operationele kosten grotendeels gedekt worden door de verkoop van primaire basismetalen zoals koper, nikkel en goud.

De geografische distributie van immense reserves en megaprojecten

Volgens gegevens van de US Geological Survey beschikt Rusland over een van de grootste zilverreserves ter wereld. De schattingen plaatsen de ondergrondse reserves consistent rond de 92.000 metrische ton, waarmee het land een stabiele derde of vierde positie wereldwijd inneemt, wedijverend met Australië en China, maar achter de onbetwiste leider Peru. Deze rijkdom is geografisch geconcentreerd in specifieke strategische gordels. In het Verre Oosten, met name de Dukat regio in Magadan en Chabarovsk, bevinden zich epithermale goud zilverafzettingen die de basis vormen voor de primaire winning. Oost Siberië en de Republiek Sacha herbergen enorme, hooggradige afzettingen zoals Prognoz, terwijl Noord Siberië op het Taimyr Schiereiland de gigantische koper nikkel sulfide afzettingen van Norilsk huisvest. De Oeral is van oudsher belangrijk voor polymetaalertsen.

In termen van pure mijnproductie neemt Rusland een robuuste positie in binnen de mondiale top acht. Voor het jaar 2024 werd de output geschat op ongeveer 1.200 ton, circa 38,5 miljoen ounces, een volume dat ondanks de geopolitieke turbulentie opmerkelijk stabiel is gebleven. Analisten van GlobalData en het Silver Institute voorspellen een lichte stijging van de productie, wat direct gekoppeld is aan het online komen van specifieke megaprojecten. De Prognoz zilvermijn in Jakoetië startte in het derde kwartaal van 2024 met de productie van hoogwaardig zilverconcentraat, dat voor verdere verwerking naar de Nezhda concentrator wordt getransporteerd. Verwacht wordt dat Prognoz jaarlijks 5 tot 7 miljoen troy ounces zilver zal toevoegen. Gelijktijdig begint de Udokan koper en zilvermijn, Ruslands grootste koperreserve, substantieel bij te dragen aan de nationale bijproductie van zilver.

De internationale sancties tegen de Russische financiële sector hebben geleid tot de grootste herverkaveling van eigendom in de mijnbouwsector sinds de jaren negentig. Westerse investeerders en beursnoteringen zijn verdwenen en activa zijn geconsolideerd onder strikte binnenlandse controle. De meest in het oog springende casus is die van Polymetal International. In maart 2024 keurden aandeelhouders de verkoop goed van 100 procent van de Russische activa aan Mangazeya Plus, een dochteronderneming van Mangazeya Mining, eigendom van Sergey Yanchukov. De transactie had een impliciete waarde van circa 3,69 miljard dollar, bestaande uit een cashcomponent en de overname van 2,21 miljard dollar aan nettoschuld. Mangazeya verwierf hiermee de controle over de Dukat Hub, de derde grootste primaire zilvermijn ter wereld, en de Prognoz licentie. Hierdoor is het bedrijf in één klap de dominante zilverproducent van het land geworden met een capaciteit van ruim 14 miljoen ounces per jaar, vrij van westerse aandeelhoudersbelangen.

Nornickel en het succesvolle proces van importsubstitutie

Een andere cruciale pijler is MMC Norilsk Nickel, kortweg Nornickel, de grootste producent ter wereld van palladium en hoogwaardig nikkel. Hoewel zilver voor Nornickel een bijproduct is, zijn de volumes significant. Het bedrijf rapporteerde over 2024 een omzet van 12,5 miljard dollar en een EBITDA van 5,2 miljard dollar, met een robuuste marge van 41 procent. De productie stond tijdelijk onder druk door grootschalig onderhoud aan de Nadezhda Metallurgical Plant, waarbij de renovatie van de Flash Smelting Furnace nummer twee de smeltcapaciteit met 25 procent verhoogde. Dit project werd sneller voltooid dan gepland, in 60 dagen in plaats van 90.

Een kritiek inzicht uit de operationele rapportages van zowel Nornickel als Mangazeya is de succesvolle implementatie van importsubstitutie voor mijnbouwapparatuur. Na het wegvallen van westerse leveranciers zoals Caterpillar, Sandvik en Epiroc, heeft de sector haar ondergrondse vloot systematisch en effectief vervangen door Chinese merken en nieuwe Russische prototypes. De fysieke beschikbaarheid van de vloot bevindt zich inmiddels weer op het niveau van voor de sancties. Ook de chemische reagentia en flotatiemiddelen voor de ertsverwerking zijn succesvol vervangen door Aziatische alternatieven, waardoor de recovery rates stabiliseren. Bovendien migreert de sector op digitaal vlak van westerse software zoals SAP naar Russische ERP systemen zoals 1C, wat de operationele veiligheid garandeert.

De sancties van de G7, het Verenigd Koninkrijk en de Europese Unie hebben de traditionele handelsroutes afgesneden, en de London Bullion Market Association schorste de grote Russische raffinaderijen van de Good Delivery List. Dit dwong tot een snelle heroriëntatie van de exportstromen, waarbij China de natuurlijke hoofdpartner is geworden. In de eerste helft van 2025 steeg de Chinese import van Russische edelmetalen met bijna 80 procent tot een waarde van 1 miljard dollar. China importeert in toenemende mate concentraten en ruwe ertsen om haar eigen overcapaciteit aan smelters te voeden. Door het zilver in China te raffineren, wordt het eindproduct technisch gezien Chinees zilver, wat secundaire sancties in de hightech toeleveringsketen omzeilt. Meer dan 90 tot 95 procent van deze handel wordt afgewikkeld in roebels en yuan via het Chinese CIPS systeem, buiten SWIFT om. Parallel hieraan neemt India grote volumes af, vaak via de Verenigde Arabische Emiraten als tussenstation, waarbij actief gezocht wordt naar mechanismen om de geaccumuleerde roepies te herinvesteren.

In de periode tussen 2024 en 2025 is een fundamentele verschuiving opgetreden in hoe de Russische staat naar zilver kijkt. Waar het voorheen puur werd gezien als een industrieel metaal, wordt het nu expliciet erkend als een monetaire reserve asset. In de federale begroting voor de periode 2025 tot 2027 is een historische wijziging doorgevoerd: het Gokhran, het staatsfonds voor edelmetalen, kreeg een budget van 51,5 miljard roebel, circa 535 miljoen dollar, toegewezen voor de aankoop van edelmetalen. Voor het eerst in de moderne geschiedenis wordt zilver expliciet genoemd als doelmateriaal voor de staatsreserves, naast goud, platina en palladium.

Het staatsfonds fungeert hiermee als een buyer of last resort die de afname van de productie garandeert, wat de binnenlandse industrie beschermt tegen externe schokken. Deze accumulatie past naadloos in de strategie van de dollarisering, aangezien fysiek edelmetaal in een kluis in Moskou geen tegenpartijrisico kent en niet kan worden bevroren. Binnenlands werd bovendien de 20 procent btw op de aankoop van zilverbaren door particulieren afgeschaft om burgers een alternatief te bieden voor het oppotten van buitenlandse valuta. Vanaf 1 januari 2026 treedt tevens een wet in werking die mijnbouwers verplicht btw te betalen over de verkoop van ruw concentraat, tenzij ze leveren aan binnenlandse raffinaderijen of staatsfondsen, om zo de waardecreatie binnen de landsgrenzen te houden.

De opkomst van de Moscow World Standard en de oorlogseconomie

Als direct antwoord op de dominantie van de LBMA en de COMEX, werkt Rusland aan de oprichting van een eigen prijsbenchmark en handelsstandaard: de Moscow World Standard. Het doel is het creëren van een internationaal erkende edelmetaalbeurs binnen de BRICS+ sfeer, waar prijzen worden bepaald op basis van de fysieke levering in Eurazië, los van de speculatieve papieren markten in het Westen. De Moscow Exchange heeft haar infrastructuur hiertoe uitgebreid, waarbij de handel succesvol plaatsvindt in grammen via contracten zoals SLV/RUB. Dit biedt een noodzakelijk en autonoom prijsvormingsmechanisme in lokale valuta.

Tegelijkertijd suggereren indirecte indicatoren dat de binnenlandse industriële consumptie van zilver sterk is toegenomen door de behoeften van de Russische oorlogseconomie. Zilver is immers onmisbaar in militaire elektronica, contactpunten, satellietcomponenten en drones. De enorme opschaling van de defensie industrie zorgt ervoor dat een aanzienlijk deel van de productie via staatsorders direct naar de militaire sector vloeit. Dit interne verbruik verdwijnt effectief van de wereldmarkt, aangezien het niet wordt geregistreerd als reguliere export en niet in commerciële kluizen terechtkomt, wat het mondiale tekort aan de aanbodzijde verder intensiveert.

De evolutie van de Russische zilverproductie

De onderstaande tabel illustreert die verschuivingen en de opmerkelijke stabiliteit van de Russische zilveroutput gedurende de jaren van geopolitieke heroriëntatie.

| Jaar van Productie | Nationale Output (in ton) | Markttendens en Strategische Context |

|---|---|---|

| 2021 | 1.350 metrische ton | De pre sanctie basislijn van de Russische edelmetaalsector. |

| 2022 | 1.280 metrische ton | Lichte daling door logistieke disrupties en de eerste internationale sancties. |

| 2023 | 1.236 metrische ton | Stabilisatie van het volume door de succesvolle heroriëntatie van exportstromen. |

| 2024 (Schatting) | 1.200 tot 1.240 ton | Vlakke tendens gekenmerkt door consolidatie binnen de binnenlandse sector. |

| 2025 (Projectie) | 1.250 metrische ton | Verwachte groei door de opstart van de Prognoz mijn en de Udokan expansie. |

Om fysieke transportrisicos te minimaliseren en het gebrek aan westerse maritieme verzekeringen zoals Lloyd's of London op te vangen, maakt Rusland op logistiek vlak intensief gebruik van het beveiligde spoorvervoer rechtstreeks naar China. Daarnaast wordt de Noord Zuid Transportcorridor via de Kaspische Zee en Iran ingezet om de Indiase markt te bereiken. De Russische staatsverzekeraar RNRC heeft hierbij de rol van westerse herverzekeraars overgenomen om de vrachtladingen volledig te dekken. De totale markt stevent ondertussen af op het vijfde opeenvolgende jaar van tekorten, waarbij het cumulatieve wereldwijde tekort over de periode tussen 2021 en 2025 wordt geschat op meer dan 820 miljoen ounces, bijna gelijk aan een volledig jaar wereldwijde mijnproductie.

De evolutie van de Russische zilverindustrie toont aan dat het land haar grondstoffenmacht met succes weet te behouden via staatsinterventie en strategische partnerschappen binnen het BRICS+ blok. De technologische en industriële samenwerking met China, waarbij Rusland edelmetaal levert voor hoogefficiënte TOPCon zonnecellen en in ruil daarvoor geavanceerde mijnbouwtechnologie ontvangt, smeedt een economische as die immuun is voor westerse druk. We stevenen hierdoor onmiskenbaar af op een bifurcatie van de prijsvorming, waarbij de premies op de beurs van Shanghai de fysieke stromen blijven aantrekken. Voor u als moderne belegger is de conclusie helder: nu een aanzienlijk deel van het wereldwijde aanbod permanent offline is voor westerse markten, wordt de fundamentele krapte structureel ondersteund. Concentreer uw vermogen soeverein op fysieke bullionproducten en baren van 999 fijnzilver in uw private kluis om uw koopkracht optimaal te beschermen.